この記事でわかること

- オルカンとS&P500のリターン・手数料・リスクを2026年最新データで比較

- 月3万円積立シミュレーションで10年後の差額を具体的に確認

- 初心者でも今日から始められる口座選びと積立設定の手順

この記事の目次

- ▸ 月3万円を30年積み立てると——オルカンとS&P500でどれだけ差がつく?

- ▸ 新NISAで注目される「2大ファンド」とは?

- ▸ オルカン(eMAXIS Slim全世界株式)の特徴

- ▸ S&P500(eMAXIS Slim米国株式)の特徴

- ▸ データで見る〜両ファンドの実力比較〜

- ▸ どっちがおすすめ?——タイプ別で考える

- ▸ オルカンが向いている人の3つの特徴

- ▸ S&P500が向いている人の3つの特徴

- ▸ 実際の投資事例で確認してみましょう

- ▸ 月3万円積立で10年後はどうなる?

- ▸ 今日からできる3つの具体的アクション

- ▸ よくある質問

- ▸ Q. オルカンとS&P500、両方買ってもいいですか?

- ▸ Q. 今から始めても遅いですか?

- ▸ Q. 新NISAの年間積立上限はいくらですか?

- ▸ Q. 円安が続いたら外国株ファンドはどうなる?

- ▸ Q. 信託報酬が安ければ安いほどいいですか?

- ▸ まとめ——あなたに合った一本を選んで、今日から積み立てよう

月3万円を30年積み立てると——オルカンとS&P500でどれだけ差がつく?

新NISAで何に積み立てるか迷っていませんか? 2026年現在、積立投資の定番といえば「オルカン(eMAXIS Slim全世界株式)」と「eMAXIS Slim米国株式(S&P500)」の二択です。

月3万円を年率15%で30年積み立てると、元本1,080万円が約7,000万円に膨らみます。年率18%なら約1億1,000万円。この差は、ファンド選びという「たった1つの意思決定」が生み出します。

今回は2026年の最新データをもとに、両ファンドを徹底比較します。迷っている方はこの記事を読めば答えが見つかるはずです。

新NISAで注目される「2大ファンド」とは?

オルカン(eMAXIS Slim全世界株式)の特徴

オルカンの正式名称は「eMAXIS Slim全世界株式(オール・カントリー)」。約50カ国・3,000銘柄超に投資するインデックスファンドです。

投資比率は米国が約60%、欧州・日本などの先進国が約30%、新興国が約10%です。「世界経済ごと買う」という考え方が多くの投資家に支持されています。

2026年2月に純資産総額が10兆円を突破し、2026年5月現在は約11.8兆円に達しています(三菱UFJアセットマネジメント調べ・2026年5月)。2024年12月に5兆円を超えてからわずか1年半で倍増した急成長ぶりです。

S&P500(eMAXIS Slim米国株式)の特徴

S&P500は米国を代表する500社に投資するファンドです。Apple・Microsoft・NVIDIA・Amazon・Googleといった世界的テック企業が上位に並びます。

「世界最強の経済大国・米国に集中投資する」という明快なコンセプトが魅力。過去の長期パフォーマンスはオルカンをわずかに上回っています。

データで見る〜両ファンドの実力比較〜

| 比較項目 | オルカン | S&P500 |

|---|---|---|

| 投資対象 | 全世界(約50カ国) | 米国のみ(500社) |

| 信託報酬 | 年0.05775%(税込) | 年0.09372%(税込) |

| 過去10年年率リターン | 約15.84% | 約18.20% |

| 設定来リターン | +238.88% | +293.97% |

| 純資産総額 | 約11.8兆円 | 約6.2兆円 |

| 基準価額(2026.5.14) | 36,774円 | 約47,500円 |

出典:三菱UFJアセットマネジメント・各証券会社データ・2026年5月

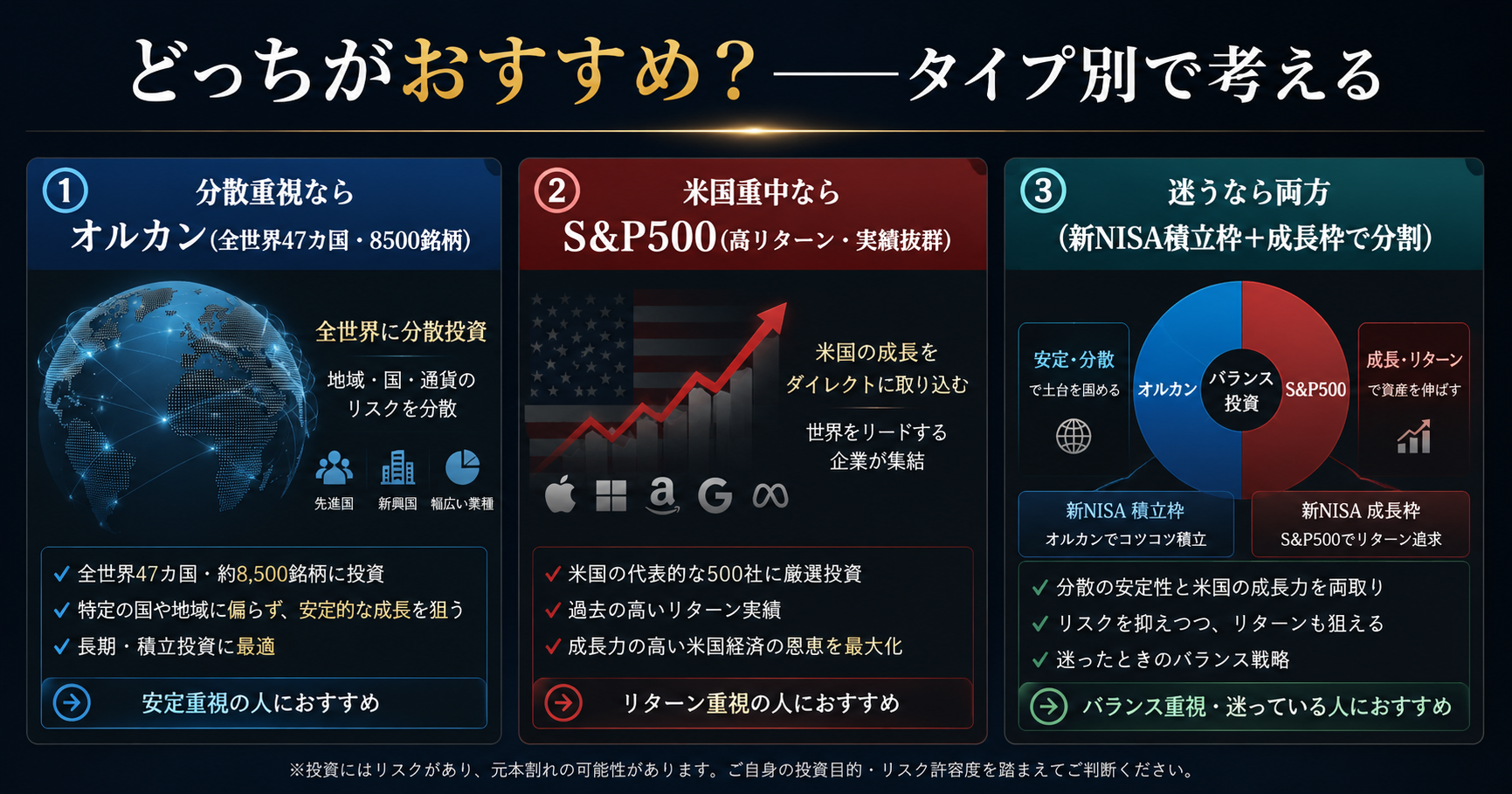

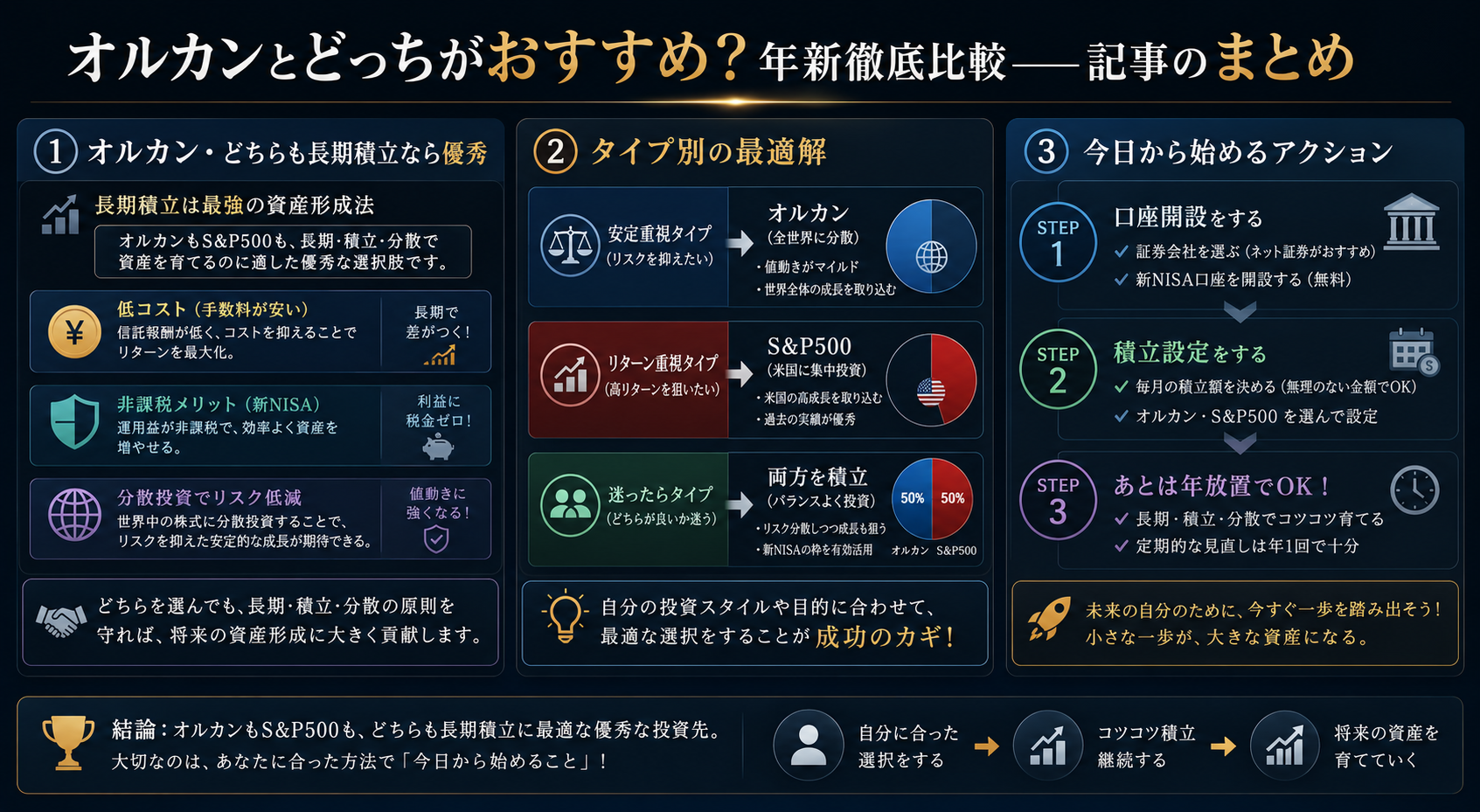

どっちがおすすめ?——タイプ別で考える

オルカンが向いている人の3つの特徴

「世界全体に分散したい」「米国一本に賭けるのが怖い」「安定重視で長く続けたい」——これらに当てはまる方にオルカンがおすすめです。

米国が長期的に停滞する局面でも、欧州・新興国が補ってくれる安心感があります。投資の世界では「集中はリターンを上げ、分散はリスクを下げる」と言われます。オルカンはリスクを和らげながら着実に増やす設計です。

過去に「米国一強」の時代が終わることはあり得ます。リーマンショック後の2009〜2012年は新興国株が米国株を大きくアウトパフォームしました。全世界に分散するオルカンはそういった局面でも底堅さを発揮します。

S&P500が向いている人の3つの特徴

「米国経済・テクノロジーの成長を信じる」「多少の値動きは気にしない」「リターン最大化を優先したい」——この3つが当てはまる方にはS&P500が向いています。

過去10年の年率リターンはS&P500が約18.2%と、オルカンの約15.8%を2.4ポイント上回っています。小さく見えますが、30年の複利効果では大きな差になります。

実際の投資事例で確認してみましょう

月3万円積立で10年後はどうなる?

30代会社員のBさんのケース(シミュレーション)

Bさんは新NISAで月3万円の積立を開始。オルカンを選びました。年率15%で計算すると、10年後の元本360万円が約820万円になる見通しです。

同じ条件でS&P500(年率18%)にした場合、10年後は約965万円。その差は約145万円です。

どちらを選んでも元本の2倍以上になる見通しで、「選択より継続」の方が大切です。

今日からできる3つの具体的アクション

- SBI証券か楽天証券で口座を開設する——どちらも手数料無料でオルカン・S&P500を積立できます。口座開設は最短当日〜翌営業日。

- 積立金額を決める——無理なく続けられる金額から始めましょう。月3,000円でもOK。生活費の余剰から出すのが鉄則です。

- 積立設定を「毎月1日」に固定する——日付を固定することでドルコスト平均法の効果が安定します。迷ったら月1日・月末どちらでも構いません。

よくある質問

まとめ——あなたに合った一本を選んで、今日から積み立てよう

2026年現在、オルカンとS&P500のどちらも「新NISAで積み立てるべき最良の選択肢」です。信託報酬・手数料・純資産・流動性——すべてにおいて申し分ありません。

選び方のシンプルな基準はこうです。「米国一強をまるごと信じるならS&P500、世界全体を信じるならオルカン」。どちらを選んでも長期的には大きな差はつきません。大事なのは選ぶことより、続けることです。

自己投資は最高の利回り——知識を積み上げていきましょう。