📋 この記事でわかること

- オルカンとS&P500の信託報酬・リターン・リスクを数字で徹底比較

- 月3万円の積立投資で10年後にいくら増えるか?リアルな試算を公開

- 2026年NISAでどちらを選ぶべきか、タイプ別に明確な結論を提示

📋 この記事の目次

- ▸ 月3万円を10年積み立てたら——オルカンとS&P500の「答え合わせ」

- ▸ そもそも何が違う?——オルカンとS&P500の基本を押さえよう

- ▸ オルカン(eMAXIS Slim 全世界株式)とは?

- ▸ S&P500(eMAXIS Slim 米国株式)とは?

- ▸ データで見る——コスト・リターン・純資産を比較

- ▸ 月3万円を10年積み立てたらどうなる?——試算で比較

- ▸ 実際の投資事例で確認してみましょう

- ▸ 30代会社員・Aさんのケース

- ▸ 2026年最新動向——どちらに追い風が吹いているか?

- ▸ 結論——あなたに向いているのはどちら?

- ▸ オルカンが向いている人の特徴

- ▸ S&P500が向いている人の特徴

- ▸ よくある質問

- ▸ Q. オルカンとS&P500、両方買っても意味がありますか?

- ▸ Q. 今から始めても遅くないですか?

- ▸ Q. NISAの積立投資枠と成長投資枠、どう使い分けるべきですか?

- ▸ Q. 信託報酬の差(0.05%vs0.09%)はどれくらい影響しますか?

- ▸ Q. どちらも「eMAXIS Slim」シリーズですが何が違いますか?

- ▸ まとめ——どちらを選んでも「続けること」が最強の戦略

月3万円を10年積み立てたら——オルカンとS&P500の「答え合わせ」

「NISAを始めるならオルカンとS&P500のどっちがいいの?」

この問いは2026年になっても、投資初心者から経験者まで繰り返される永遠のテーマです。月3万円を積み立てた場合、10年後の評価額は元本360万円に対して465〜616万円(年率5〜10%想定)になる計算。その差は最大で250万円以上にもなります。

選択肢を間違えることは大きな機会損失につながりかねません。この記事では2026年5月の最新データをもとに、両ファンドを数字で徹底比較し、「あなたにはどちらが向いているか」を明確にお伝えします。

そもそも何が違う?——オルカンとS&P500の基本を押さえよう

オルカン(eMAXIS Slim 全世界株式)とは?

オルカンの正式名称は「eMAXIS Slim 全世界株式(オール・カントリー)」。運用会社は三菱UFJアセットマネジメントです。MSCI ACWIインデックスに連動し、約50カ国・3,000社以上の株式に一括投資できます。

2026年5月22日時点の純資産総額は約11.97兆円と、日本の投資信託で最大規模を誇ります。地域配分は米国が約62%、欧州・日本などの先進国が約30%、新興国が約8%です。

S&P500(eMAXIS Slim 米国株式)とは?

「eMAXIS Slim 米国株式(S&P500)」はS&P500指数に連動するファンドです。AppleやMicrosoftなど米国を代表する500社に集中投資します。

過去の実績では設定来リターン+293.97%(2026年3月時点)と、オルカンの+238.88%を上回るパフォーマンスを示してきました。米国経済の成長をダイレクトに享受できる点が最大の強みです。

データで見る——コスト・リターン・純資産を比較

| 項目 | オルカン | S&P500(Slim) |

|---|---|---|

| 信託報酬(年率) | 0.05775% | 0.09372% |

| 設定来リターン | +238.88% | +293.97% |

| 直近5年リターン | +146.80% | +174.07% |

| 純資産総額 | 約11.97兆円 | 約9兆円超 |

| 投資対象国数 | 約50カ国 | 米国のみ |

| 組入銘柄数 | 約3,000社 | 約500社 |

| (各運用会社・モーニングスター調査・2026年) |

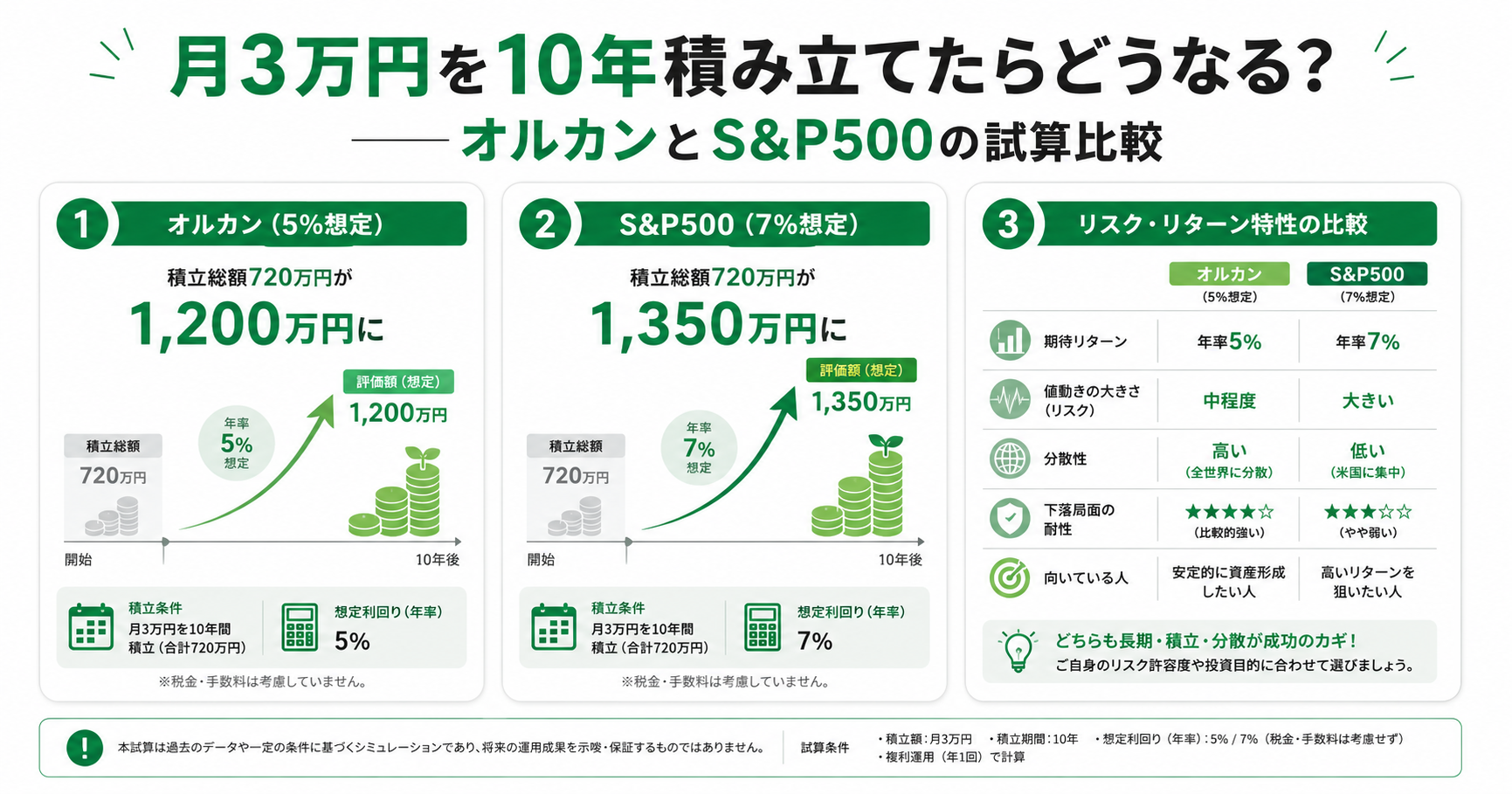

月3万円を10年積み立てたらどうなる?——試算で比較

投資判断のカギは「コスト」と「リターン」のバランスです。月3万円を10年(元本360万円)積み立てた場合の試算を見てみましょう。

| 想定年率 | 10年後の評価額 | 元本との差 |

|---|---|---|

| 3%(保守的) | 約419万円 | +59万円 |

| 5%(オルカン目安) | 約465万円 | +105万円 |

| 7%(中間想定) | 約521万円 | +161万円 |

| 10%(S&P500目安) | 約616万円 | +256万円 |

| 12%(強気シナリオ) | 約706万円 | +346万円 |

| (複利計算・税金考慮なし・試算) |

重要なのは「長く続けること」です。 年率2〜3%の違いが、10年・20年という時間軸では数百万円の差を生みます。

実際の投資事例で確認してみましょう

30代会社員・Aさんのケース

「分散を重視してオルカンを選んだAさん(35歳)」

Aさんは毎月のNISA積立をすべてオルカンに設定。「米国が不調でも他の国がカバーしてくれる」という安心感が選んだ理由でした。

2023年からの3年間で、積立元本108万円に対して評価額は約191万円まで増加(+77%)。NISAの非課税メリットを最大限に活かした好事例です。

2026年最新動向——どちらに追い風が吹いているか?

2026年5月時点、S&P500は7週連続の上昇で史上最高値を更新。AI関連銘柄(NvidiaやMicrosoftなど)が牽引しています。エネルギーセクターは週間+6.7%と急伸し、米国株への資金流入が続いています。

一方でオルカンは純資産が約11.97兆円(2026年5月22日)と1年前比で約20%増加。日本のNISA投資家の間で「まずはオルカン一本」という流れが定着しつつあります。

結論——あなたに向いているのはどちら?

「どちらが優れているか」ではなく、「あなたの投資スタイルに合うか」が重要です。

オルカンが向いている人の特徴

- 米国以外の国・地域にも分散したい

- 信託報酬を1円でも安くしたい

- 「これ一本で世界中に投資できる」シンプルさを求めている

- 米国株の集中リスクが心配

S&P500が向いている人の特徴

- 米国経済の成長を直接享受したい

- 過去リターンのデータ重視で判断したい

- 米国テクノロジー企業への成長期待が高い

- 多少のリスクは許容できる

よくある質問

Q. オルカンとS&P500、両方買っても意味がありますか?

実は組み合わせても米国株の比率が高くなるだけで、分散効果は限定的です。オルカン自体が62%は米国株ですので、S&P500と合わせると米国への集中度がさらに高まります。「分散したい」ならオルカン単独のほうがシンプルでおすすめです。

Q. 今から始めても遅くないですか?

遅くありません。長期投資の効果は「始めた時点ではなく、続けた期間」で決まります。20年後に後悔するのは「始めていなかったこと」です。今日からでも積立設定をするのが最善の選択です。

Q. NISAの積立投資枠と成長投資枠、どう使い分けるべきですか?

積立投資枠(年120万円)はオルカンやS&P500などの長期保有向けに使い、成長投資枠(年240万円)はETFや個別株など幅広い商品に活用できます。まず積立投資枠を埋めることを優先しましょう。

Q. 信託報酬の差(0.05%vs0.09%)はどれくらい影響しますか?

100万円を10年運用した場合、年率0.04%の差は約4,000〜5,000円程度です。リターンの差と比べると影響は小さいですが、長期・大きな金額になるほど差は広がります。

Q. どちらも「eMAXIS Slim」シリーズですが何が違いますか?

同じ三菱UFJアセットマネジメントが運営する超低コストシリーズですが、投資対象が異なります。オルカンは全世界株式、S&P500は米国のみです。どちらも信頼性の高い運用会社のファンドです。

まとめ——どちらを選んでも「続けること」が最強の戦略

2026年のNISAで「オルカンかS&P500か」という問いの答えは、実は一つではありません。過去のリターンはS&P500がやや優位ですが、信託報酬の低さと分散効果ではオルカンが魅力的です。

最終的な答えは「あなたのリスク許容度と投資スタイルに合うほう」です。

どちらを選んでも、月3万円を20〜30年続ければ数千万円の資産形成が現実的な数字として見えてきます。「完璧な選択」より「今日始めること」のほうが、はるかに大切です。

自己投資は最高の利回り——知識を積み上げていきましょう。