📋 この記事でわかること

- iDeCoの掛金が全額所得控除になる仕組みと、年収別の節税シミュレーション

- 新NISAとiDeCoの決定的な違いと、どちらを優先すべきかの判断基準

- 2026〜2027年の制度改正で「何が、いつ変わるか」の最新情報

📋 この記事の目次

- ▸ 月2.3万円の積立で、毎年4万円以上の節税——iDeCoを知らないのは損です

- ▸ データで見る〜iDeCoと新NISAの違い——どちらが自分に合う?〜

- ▸ そもそもiDeCoって何?仕組みを3分で理解する

- ▸ iDeCoの3つの税制優遇

- ▸ 年収別の節税シミュレーション——あなたはいくら得をする?

- ▸ 実際の投資事例で確認してみましょう

- ▸ 30代会社員のAさんのケース(年収500万円・月2.3万円積立)

- ▸ 2026〜2027年のiDeCo大改正——何がどう変わる?

- ▸ 2026年4月改正:企業型DCのマッチング拠出上限が撤廃

- ▸ 2027年1月予定:iDeCo掛金上限が大幅引き上げ

- ▸ 加入年齢が70歳未満に引き上げ予定

- ▸ 新NISAとiDeCo——どちらを優先すべきか?

- ▸ 新NISAを先に始めるべき人の3つの特徴

- ▸ iDeCoを先に始めるべき人の3つの特徴

- ▸ 今日からできる!iDeCo始め方3ステップ

- ▸ よくある質問

- ▸ Q. iDeCoはいくらから始められますか?

- ▸ Q. 転職・退職したらiDeCoはどうなりますか?

- ▸ Q. iDeCoの運用商品はどう選べばいいですか?

- ▸ Q. 途中で掛金額を変更できますか?

- ▸ Q. iDeCoを早く始めるほど有利ですか?

- ▸ まとめ——iDeCoは「確実に得できる」老後資産形成の第一歩

月2.3万円の積立で、毎年4万円以上の節税——iDeCoを知らないのは損です

しかも、この節税効果は「運用が上がるかどうか」に関係なく、毎年確実に受け取れます。新NISAが注目を集めるなか、じつはiDeCoのほうが「確実に得できる制度」として、知る人ぞ知るお得な仕組みなのです。

この記事では、iDeCoの基本的な仕組みから2026〜2027年の改正ポイント、新NISAとの使い分けまでをまるごと解説します。

データで見る〜iDeCoと新NISAの違い——どちらが自分に合う?〜

| 比較項目 | iDeCo | 新NISA |

|---|---|---|

| 掛金の税制優遇 | 全額所得控除(最大の強み) | なし |

| 運用益 | 非課税 | 非課税 |

| 受取時 | 退職所得控除 or 公的年金控除(課税あり) | 非課税 |

| 引き出し | 原則60歳まで不可 | いつでも可 |

| 年間上限(会社員) | 月2.3万円(27.6万円)※2027年改正で拡大 | 最大360万円 |

| 投資対象 | 指定の投資信託・定期預金 | 国内外の株・投信など幅広い |

| (金融庁・厚生労働省公表資料・2026年) |

そもそもiDeCoって何?仕組みを3分で理解する

iDeCo(個人型確定拠出年金)は、自分で積み立て・運用し、老後に受け取る年金制度です。公的年金の「上乗せ」として機能します。

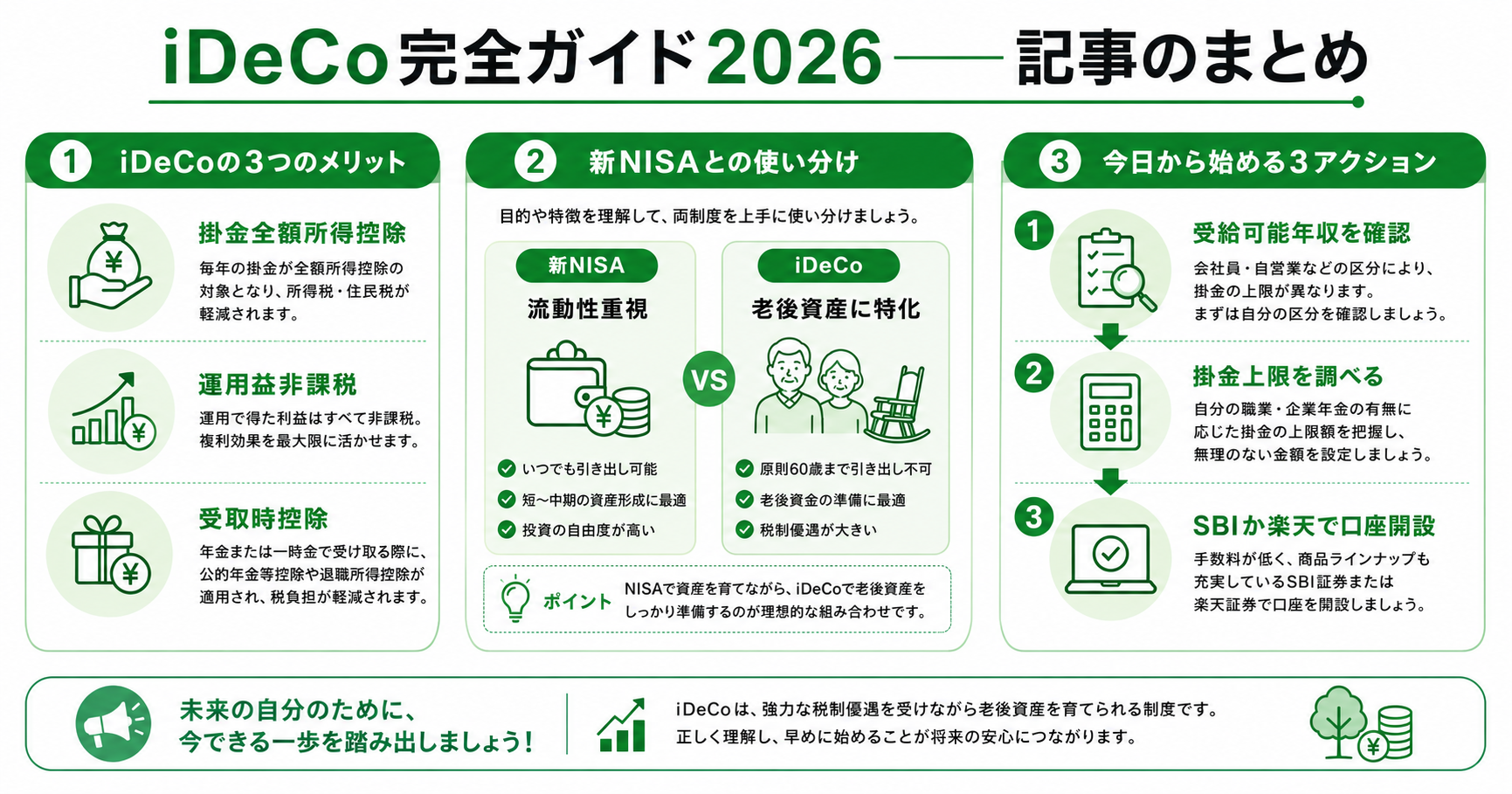

iDeCoの3つの税制優遇

iDeCoには、積み立てる段階・運用する段階・受け取る段階と、3回にわたって税の優遇が受けられます。

① 積立時:掛金が全額所得控除

毎月の掛金(例:2.3万円)がそのまま所得から差し引かれます。課税所得が減るため、所得税と住民税が下がります。これが「使った分だけ節税できる」最大の魅力です。

② 運用時:利益・分配金が非課税

通常の証券口座では、運用で得た利益に約20%の税金がかかります。iDeCoでは運用中の利益に税金がかかりません。

③ 受取時:退職所得控除 or 公的年金控除

60歳以降に受け取る際、一時金なら「退職所得控除」、年金形式なら「公的年金控除」が適用されます。受取額が控除範囲内に収まれば、実質的に非課税にできます。

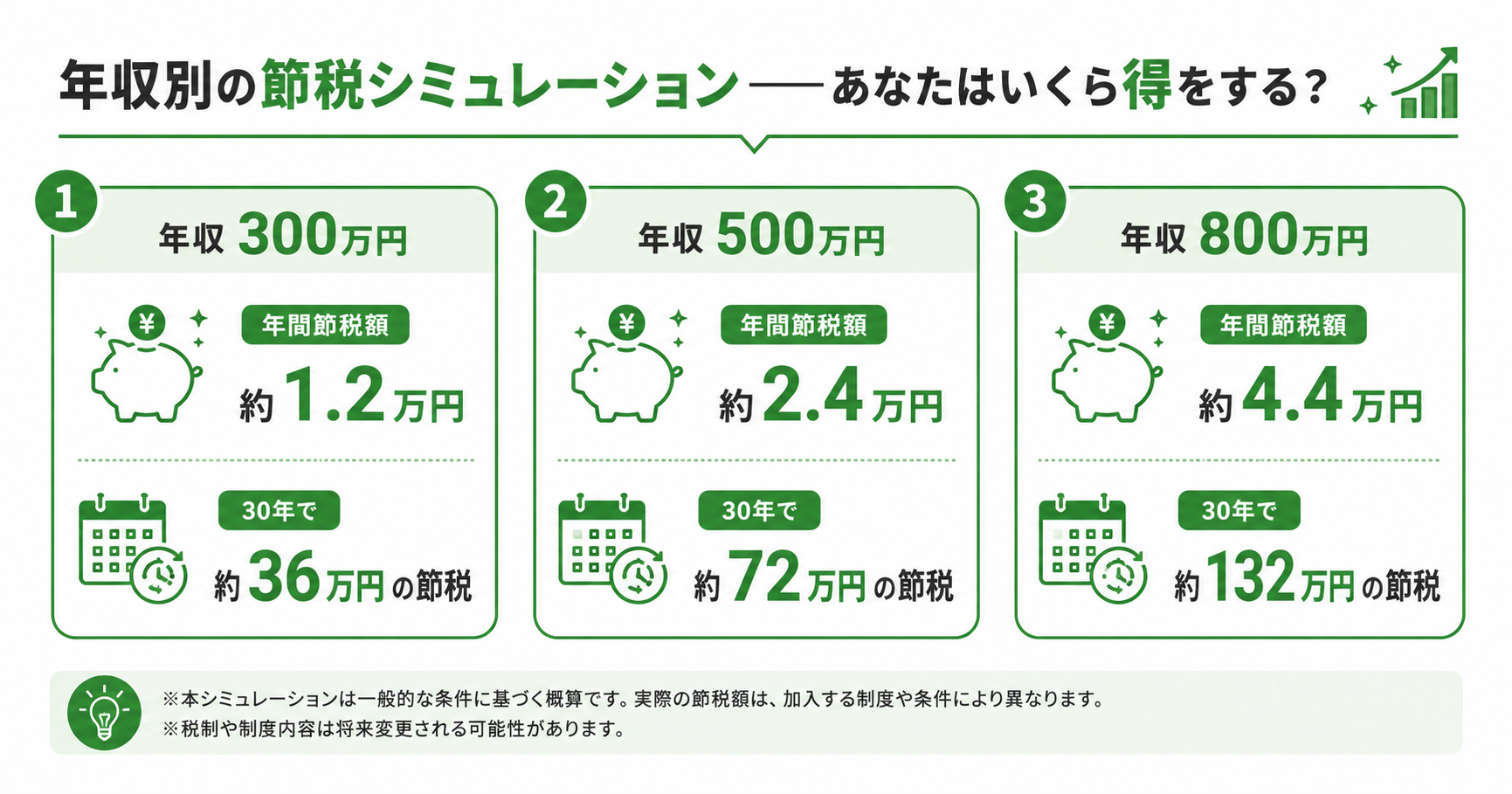

年収別の節税シミュレーション——あなたはいくら得をする?

月2.3万円(会社員の標準上限)を積み立てた場合の年間節税額を試算しました。

| 年収 | 税率(所得税+住民税) | 年間節税額(概算) |

|---|---|---|

| 年収300万円 | 15% | 約4.1万円 |

| 年収400万円 | 20% | 約5.5万円 |

| 年収500万円 | 20% | 約5.5万円 |

| 年収600万円 | 30% | 約8.3万円 |

| 年収700万円 | 33% | 約9.1万円 |

| 年収800万円 | 33% | 約9.1万円 |

| (iDeCo公式サイト・各社シミュレーション参考・2026年) |

実際の投資事例で確認してみましょう

30代会社員のAさんのケース(年収500万円・月2.3万円積立)

Aさんは35歳から60歳まで25年間、iDeCoに月2.3万円を積み立てました。運用利回り3%を想定すると、元本690万円が約1,077万円に成長。さらに25年間の節税額は累計で約100万円以上。合計で受け取れる資産は大きく膨らみます。

「老後資産は運用だけじゃない。節税の積み重ねがいちばん確実な利益です。」

2026〜2027年のiDeCo大改正——何がどう変わる?

iDeCoは2026年〜2027年にかけて、大きな制度改正が予定されています。

2026年4月改正:企業型DCのマッチング拠出上限が撤廃

企業型DCに加入している会社員は、これまで「本人掛金<会社掛金」という制約がありました。2026年4月からはこの制限が撤廃。会社の掛金が少なくても、本人掛金を大きく増やして月6.2万円枠をフル活用できるようになりました。

2027年1月予定:iDeCo掛金上限が大幅引き上げ

企業年金のない会社員の掛金上限が、現状の月2.3万円から月6.2万円まで拡大予定です(2027年1月)。自営業者は月6.8万円→月7.5万円に。節税の機会が一気に広がります。

加入年齢が70歳未満に引き上げ予定

現在65歳未満が加入要件ですが、2027年1月から70歳未満に引き上げられる予定です(厚生年金被保険者が対象)。定年後も積み立てを続けられる人が増えます。

新NISAとiDeCo——どちらを優先すべきか?

「新NISAとiDeCoは、どちらを先にやればいい?」という質問を非常によくいただきます。基本的な優先順位は以下の通りです。

新NISAを先に始めるべき人の3つの特徴

まず、iDeCoは原則60歳まで引き出せません。生活防衛資金(生活費3〜6ヶ月分)の確保ができていない人は、先に新NISAで流動性のある資産を作りましょう。住宅購入や子どもの教育費など、近い将来に大きなお金が必要な人も新NISA優先が原則です。

iDeCoを先に始めるべき人の3つの特徴

所得税率が高い人(年収600万円以上)ほど、iDeCoの節税効果が大きくなります。老後資金専用として「絶対に使わないお金」を作りたい人には、引き出せない制約が逆にメリットになります。また、自営業者・フリーランスの方は上限が月6.8万円(2027年から7.5万円)と大きく、節税効果が特に高いです。

今日からできる!iDeCo始め方3ステップ

iDeCoを始めるのは、思ったより簡単です。必要な手順は3つだけ。

- ステップ①: 金融機関(証券会社・銀行)でiDeCo口座を開設する(無料・オンライン完結)

- ステップ②: 掛金額を設定し、運用する投資信託 or 定期預金を選ぶ

- ステップ③: 毎年末に「小規模企業共済等掛金払込証明書」が届くので、年末調整 or 確定申告で申請する

口座開設の審査に1〜2ヶ月かかるため、始めようと思ったらすぐに動くことが大切です。おすすめはSBI証券か楽天証券。どちらも口座開設・維持費が無料で、ラインナップも充実しています。

よくある質問

Q. iDeCoはいくらから始められますか?

月5,000円から始められます(1,000円単位で設定可能)。まずは少額から試して、収入が増えたら掛金を増やすことができます。

Q. 転職・退職したらiDeCoはどうなりますか?

加入者の状況(自営業者・会社員・専業主婦など)に応じて掛金の上限が変わります。転職先に企業型DCがない場合は、引き続きiDeCoを利用できます。転職手続き後に金融機関へ変更届を提出してください。

Q. iDeCoの運用商品はどう選べばいいですか?

長期積立なら「全世界株式インデックスファンド」か「S&P500インデックスファンド」が王道です。信託報酬(年間コスト)0.2%以下を目安に選ぶと長期で大きな差が生まれます。

Q. 途中で掛金額を変更できますか?

年1回、掛金額を変更できます。収入が増えたとき・減ったとき、ライフイベントに合わせて柔軟に調整しましょう。

Q. iDeCoを早く始めるほど有利ですか?

はい。節税効果は「積み立てた年数分」積み重なります。運用益も複利で増えるため、1年早く始めるほど最終的な資産額・節税総額は大きくなります。

まとめ——iDeCoは「確実に得できる」老後資産形成の第一歩

iDeCoの最大の特徴は、投資の値動きに関係なく毎年確実に節税効果が得られる点です。年収500万円で月2.3万円を積み立てれば、年間4万円以上の税負担が軽減されます。

さらに2026〜2027年の制度改正で掛金上限が大幅に拡大予定。改正の恩恵を最大限受けるためにも、今からiDeCo口座を開設しておくことが重要です。

新NISAと組み合わせれば、税制優遇を二重に活用した最強の資産形成ができます。「老後は誰も助けてくれない時代」だからこそ、iDeCoという確実な武器を手に入れておきましょう。

自己投資は最高の利回り——知識を積み上げていきましょう。

▶ 詳しい分析と具体的な銘柄戦略は、ブログ記事でまとめています👇