この記事でわかること

- オルカン(全世界株式)とS&P500の2026年パフォーマンスと違いをデータで比較

- NISAの積立投資枠・成長投資枠でどちらを選ぶべきかわかる

- 初心者から中級者まで今日から使える具体的な投資戦略

この記事の目次

- ▸ オルカンとS&P500——2026年、NISAで選ぶべきはどっち?

- ▸ データで見る——オルカン vs S&P500 パフォーマンス比較

- ▸ オルカンとS&P500の本質的な違い——3つの視点

- ▸ 分散の広さが違う

- ▸ コスト(信託報酬)の差が意外と大きい

- ▸ 為替リスクの感じ方が違う

- ▸ NISAで選ぶなら——あなたに合う「型」はどちら?

- ▸ S&P500が向いている人の特徴

- ▸ オルカンが向いている人の特徴

- ▸ 友人から聞いた話が参考になりました

- ▸ 2026年の最新トレンドと見通し

- ▸ 今日からできる具体的アクション

- ▸ よくある質問

- ▸ Q. オルカンとS&P500を両方買うのはありですか?

- ▸ Q. 今から始めても遅くないですか?

- ▸ Q. 為替が円高になったらどうすればいいですか?

- ▸ Q. NISA口座はどこで開設するのが一番いいですか?

- ▸ まとめ——自分に合った「最強の1本」を見つけよう

オルカンとS&P500——2026年、NISAで選ぶべきはどっち?

月3万円を20年積み立てると、年利5%換算で元本720万円が約1,233万円になります。でも、同じ積立でも「オルカン派」と「S&P500派」に分かれる投資家が多いのはなぜでしょうか?

2026年1月、衝撃的なニュースが話題になりました。eMAXIS Slim全世界株式(オルカン)の純資産総額が、ついにeMAXIS Slim米国株式(S&P500)を逆転したのです。「積立NISAといえばS&P500」という常識が揺らぎつつある今、本記事では最新データをもとに徹底比較します。

「オルカンとS&P500、どっちがいいの?」というご質問、本当によく頂きます。

結論から言えば「どちらも正解」なのですが、あなたの状況に合った選び方を今日はお伝えします。

データで見る——オルカン vs S&P500 パフォーマンス比較

まず、気になるパフォーマンスをデータで確認しましょう。

| 比較項目 | eMAXIS Slim 全世界株式(オルカン) | eMAXIS Slim 米国株式(S&P500) |

|---|---|---|

| 投資対象 | 全世界約50ヵ国・約3,000銘柄 | 米国大型株500社のみ |

| 米国比率 | 約62% | 100% |

| 信託報酬 | 年0.05775% | 年0.09372% |

| 純資産総額(2026年3月) | 約4.8兆円 | 約4.7兆円 |

| 5年リターン(年率) | 約18.5% | 約20.2% |

| 最大下落率(コロナショック) | 約-30% | 約-34% |

| (SBI証券・楽天証券公開データ・2026年3月時点) |

過去5年のリターンはS&P500がわずかに上回っています。ただしリスク(最大下落率)も大きいのがポイントです。

投資信託は元本保証がなく、相場環境によっては大きく価値が下がることもあります。

オルカンとS&P500の本質的な違い——3つの視点

分散の広さが違う

S&P500はアメリカ1国集中です。一方のオルカンは米国(約62%)・欧州(約20%)・日本・新興国など約50ヵ国に分散しています。「アメリカが今後も世界をリードし続ける」と確信できるならS&P500、「わからないなら世界全体に任せたい」ならオルカンが自然な選択です。

コスト(信託報酬)の差が意外と大きい

信託報酬はオルカン(0.05775%)の方がS&P500(0.09372%)よりわずかに安い水準です。「たった0.04%の差では?」と思うかもしれませんが、1,000万円を20年運用するとコスト差が数万円規模になります。長期投資では小さな差が積み重なります。

為替リスクの感じ方が違う

どちらも円建てで購入できますが、実質的には外貨建て資産です。オルカンは米ドル以外の通貨も含むため、円安・円高の影響が若干分散されています。2024〜2025年の円安局面でも、通貨分散の恩恵が一定ありました。

円高になると評価額が下がりやすいた、、長期保有で為替変動を平準化するのが基本戦略です。

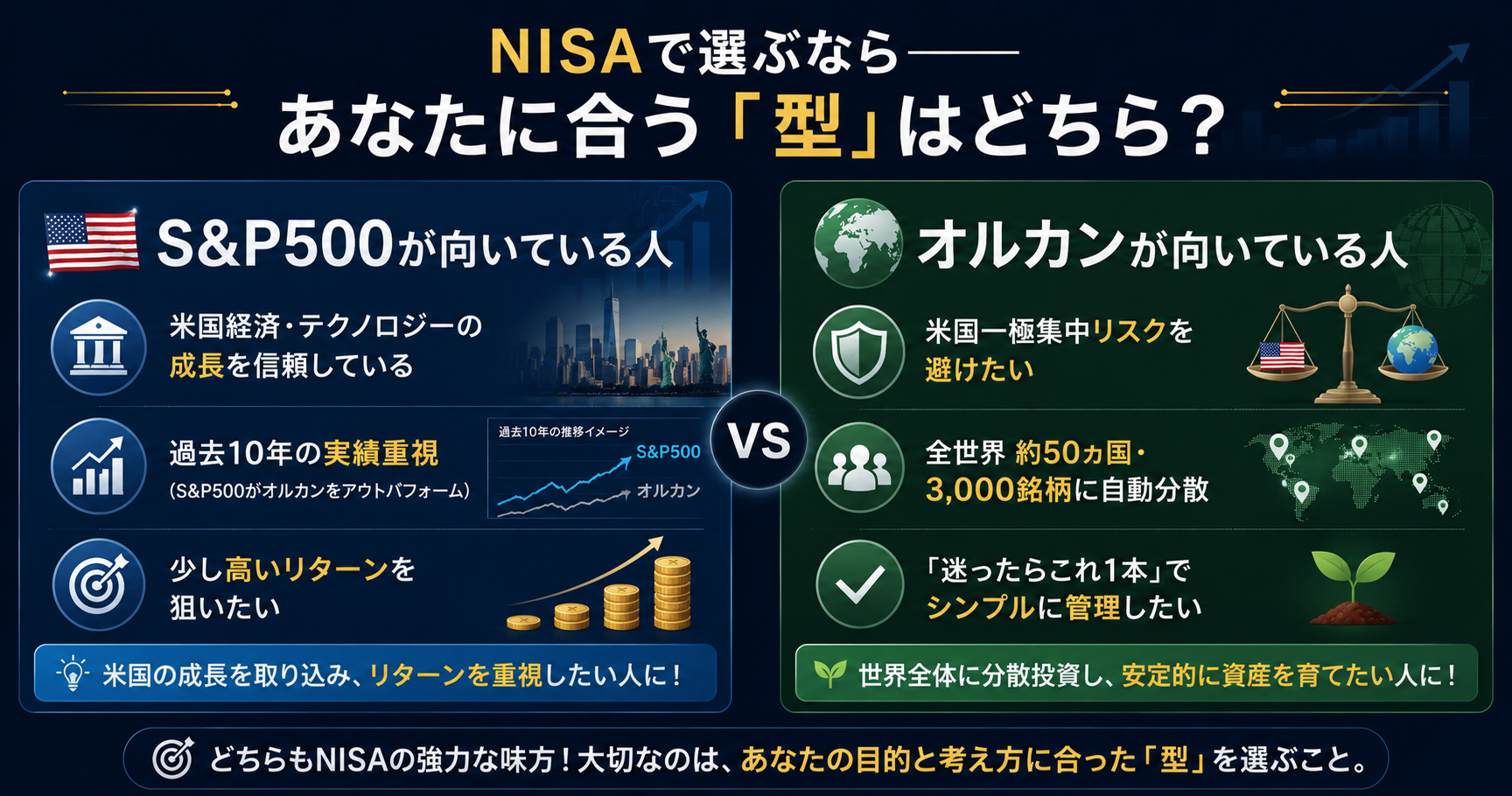

NISAで選ぶなら——あなたに合う「型」はどちら?

S&P500が向いている人の特徴

「米国経済とテクノロジーの成長を信頼している」「過去10年の実績重視」「少し高いリターンを狙いたい」という方には、S&P500インデックスが向いています。実際、ここ10年はS&P500の方がオルカンを上回るパフォーマンスでした。

オルカンが向いている人の特徴

「米国一極集中が少し怖い」「投資対象を自分で管理したくない」「迷ったらこれ1本でOKにしたい」という方はオルカンがぴったりです。時価総額加重平均で自動的に世界の成長企業に投資できるため、「ほったらかし最強ファンド」として根強い人気があります。

友人から聞いた話が参考になりました

先日、同い年の友人と話していたとき、「去年からオルカンに変えた」と教えてくれました。それまではS&P500一本だったのですが、2025年の米国株の調整局面でドキドキしてしまい、「もう少し安心できる方がいい」と感じたそうです。

「完璧なファンドを探すより、続けられるファンドを選ぶ方が大事」という友人の言葉が今でも印象に残っています。

2026年の最新トレンドと見通し

2026年に入り、米中貿易摩擦の新局面・AI半導体需要の継続・日本株の国際化といった要因が重なっています。こうした環境では特定国集中よりも全世界分散の優位性が改めて注目されています。

また、2026年からのNISA成長投資枠(年240万円)では、個別のETFや高配当株と組み合わせる戦略も注目されています。積立投資枠(月10万円)でオルカンやS&P500をベースにしつつ、成長投資枠で個別ETFを追加するアプローチが人気です。

今日からできる具体的アクション

- まず証券口座を開設する(SBI証券・楽天証券が積立NISAに最適)

- 月1万円〜3万円の少額から始める(金額より「続けること」が大事)

- ファンドを1〜2本に絞る(オルカン単体か、オルカン+S&P500の2本が王道)

- 価格が下がっても積立を止めない(下落時は安く多く買えるチャンス)

- 年1回のリバランスを行う(資産配分が崩れていたら積立先を調整)

よくある質問

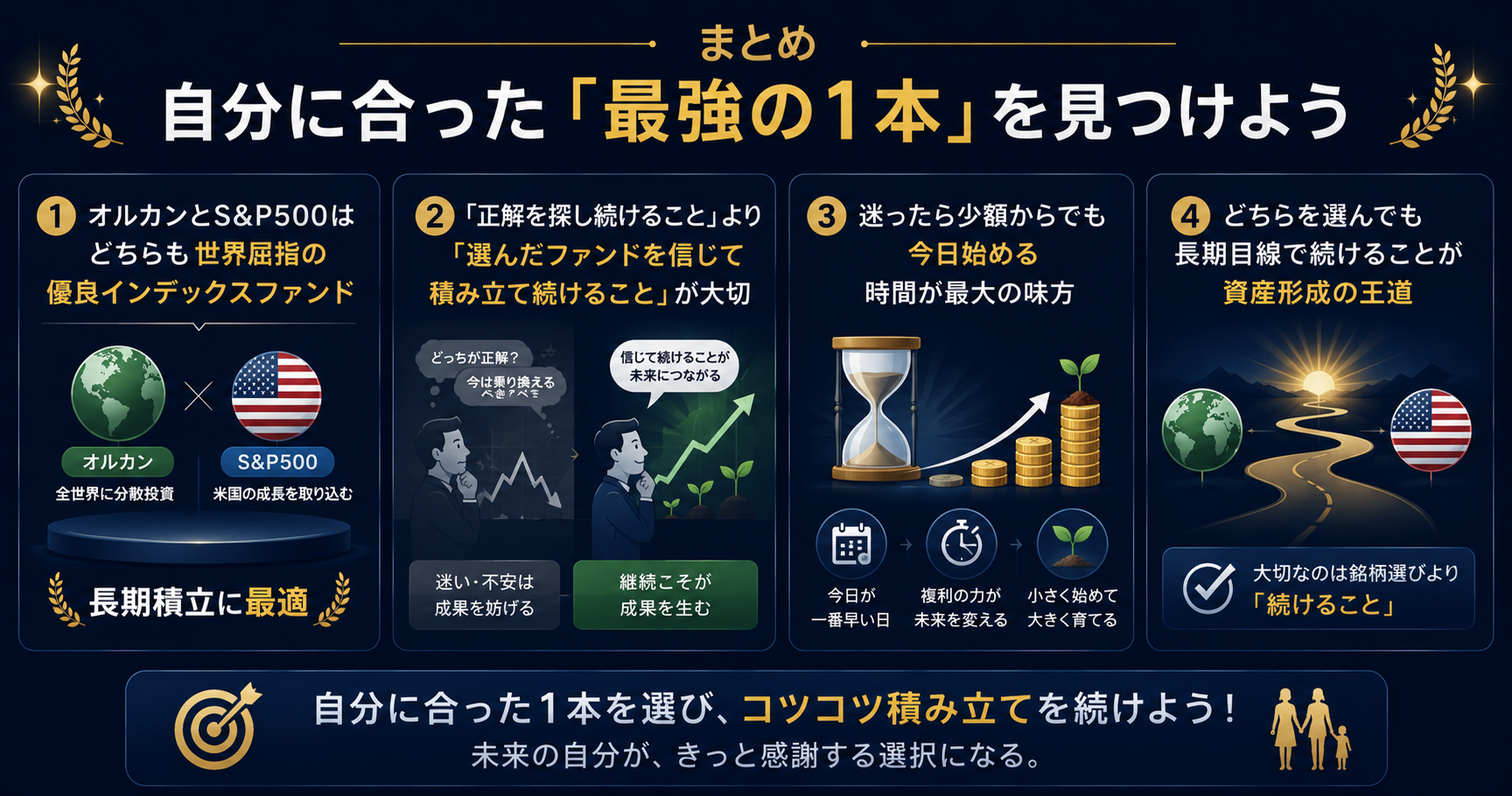

まとめ——自分に合った「最強の1本」を見つけよう

2026年現在、オルカンとS&P500のどちらが優れているかを断言することはできません。ただし言えるのは、「どちらも世界屈指の優良インデックスファンドであり、長期積立に最適な選択肢」だということです。

大切なのは「正解を探し続けること」より「選んだファンドを信じて積み立て続けること」です。まだ証券口座をお持ちでない方は、今日が口座開設の最良のタイミングかもしれません。

自己投資は最高の利回り——どちらが優れているかを断言することはできません。ただし言えるのは、「どちらも世界屈指の優良インデックスファンドであり、長期積立に最適な選択肢」だということです。

大切なのは「正解を探し続けること」より「選んだファンドを信じて積み立て続けること」です。まだ証券口座をお持ちでない方は、今日が口座開設の最良のタイミングかもしれません。

自己投資は最高の利回り——知識を積み上げていきましょう。