📋 この記事でわかること

- ドルコスト平均法が「一定金額で定期的に買う」だけのシンプルな方法だとわかること

- なぜ平均購入価格が平準化されるのか、数字で確認できること

- 一括投資との違いと、効果が出にくいケースまで整理できること

📋 この記事の目次

- ▸ ドルコスト平均法を調べようと思ったきっかけ

- ▸ 調べてわかったこと(結論を先に)

- ▸ そもそもドルコスト平均法とは?(仕組みの基本)

- ▸ 定額購入と定量購入を数字で比べてみる

- ▸ 初心者が迷いやすいポイント(誤解しやすい点)

- ▸ ドルコスト平均法のメリット

- ▸ 実際の積立事例で確認してみましょう

- ▸ 注意点・デメリット(ここは必ず確認)

- ▸ 始める前に確認したいチェックリスト

- ▸ よくある質問

- ▸ Q. ドルコスト平均法は毎月いくらから始められますか?

- ▸ Q. 価格が下がっているときも買い続けて大丈夫ですか?

- ▸ Q. 一括投資とドルコスト平均法はどちらがいいですか?

- ▸ まとめ:ドルコスト平均法を整理してみて

ドルコスト平均法を調べようと思ったきっかけ

投資の記事を読んでいると、必ずと言っていいほど「ドルコスト平均法」という言葉が出てきます。なんとなく「積立するといい方法」というイメージはあったのですが、正直、仕組みまではよくわかっていませんでした。

「毎月同じ金額で買うと、なぜリスクが下がると言われるのだろう?」という疑問が出発点です。そこで、金融庁や証券会社の説明を読みながら、初心者の自分が理解できるように整理してみることにしました。

この記事は「正解を教える」ものではなく、私が調べて整理した内容の記録です。判断の材料として読んでいただければと思います。

調べてわかったこと(結論を先に)

先に、調べてわかったことをまとめておきます。

ドルコスト平均法とは、値動きのある商品を「一定の金額」で「定期的に」買い続ける方法のことでした。金額を固定するので、価格が高いときは少なく、安いときは多く買うことになり、結果として平均の購入単価がならされていく、という仕組みです。

金融庁も、資産形成の基本として「長期・積立・分散」を挙げており、その中で定額での積立(ドル・コスト平均法)が購入単価を抑える効果を持つと説明しています(金融庁 NISA特設サイト)。

ただし、万能な方法ではなく、効果が出にくいケースもあることがわかりました。ここは後半の注意点で整理します。

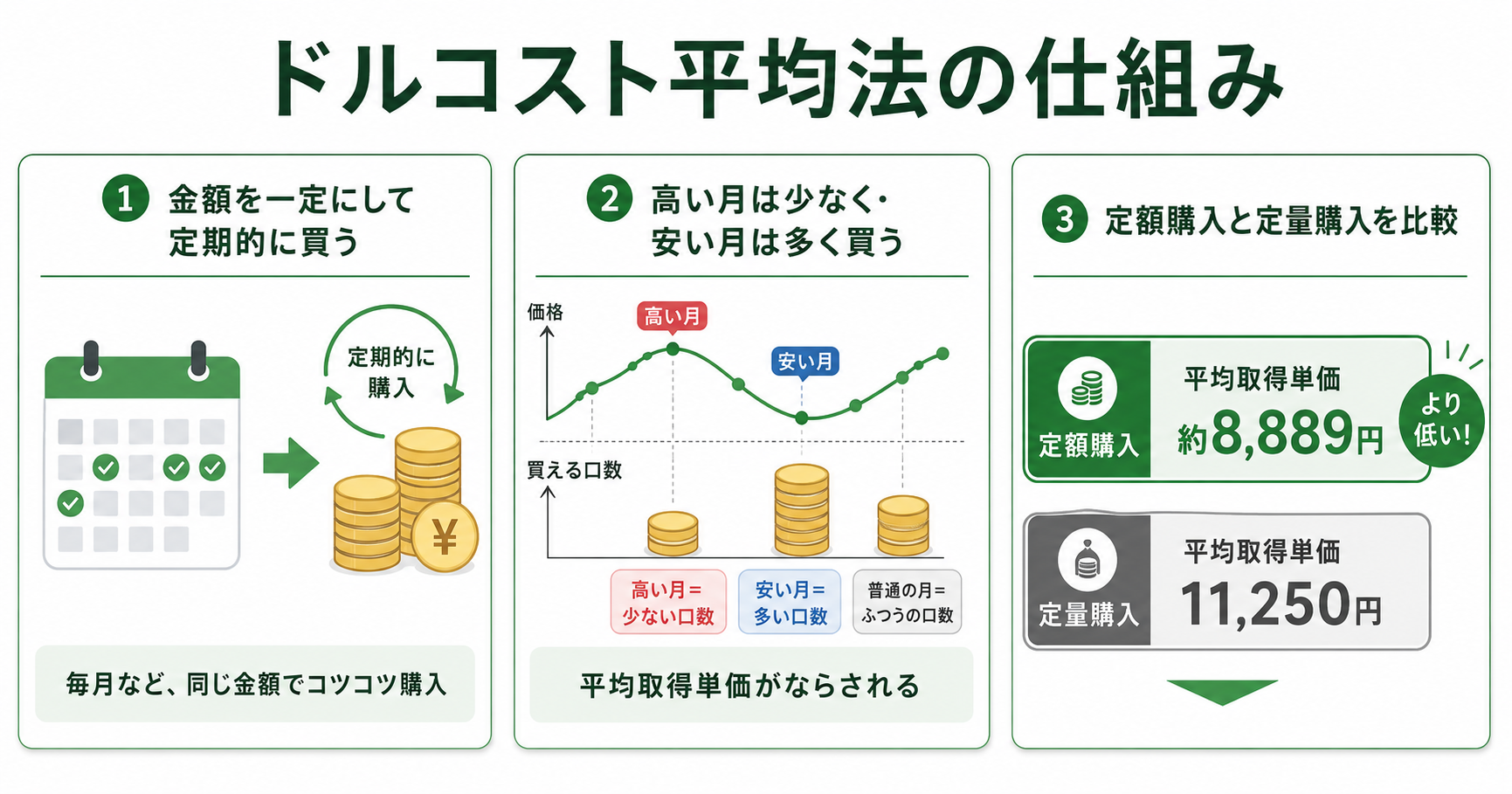

そもそもドルコスト平均法とは?(仕組みの基本)

まず用語を整理します。

ドルコスト平均法とは、「定額購入法」とも呼ばれ、値動きのある金融商品(投資信託や株式など)を、毎月1万円などと金額を決めて定期的に買い続ける手法です。「ドル」とありますが、円での積立にも同じ考え方が使えます。

ポイントは「金額を固定する」ことです。たとえば毎月1万円と決めておくと、価格が安い月には多くの口数(投資信託を数える単位)を、価格が高い月には少ない口数を自動的に買うことになります。

毎月1万円ずつ、のように金額を固定することで、価格が安いときに自然と多く買える仕組みになります。

定額購入と定量購入を数字で比べてみる

言葉だけだとわかりにくいので、4か月間の積立を例に整理してみました。毎月10,000円を積み立てた場合(定額購入)と、毎月1口ずつ買った場合(定量購入)を比べます。

| 購入月 | 1口あたりの価格 | 定額購入(毎月1万円)で買える口数 | 定量購入(毎月1口)の金額 |

|---|---|---|---|

| 1月 | 10,000円 | 1.0口 | 10,000円 |

| 2月 | 5,000円 | 2.0口 | 5,000円 |

| 3月 | 10,000円 | 1.0口 | 10,000円 |

| 4月 | 20,000円 | 0.5口 | 20,000円 |

| 合計 | ― | 4.5口(投資額40,000円) | 4.0口(投資額45,000円) |

| (松井証券・金融庁の解説をもとに作成・2026年) |

定額購入の平均取得単価は「40,000円 ÷ 4.5口 ≒ 8,889円」。定量購入は「45,000円 ÷ 4.0口 = 11,250円」でした。同じ商品でも、金額を固定した定額購入のほうが、この例では平均単価が低くなっています。

これが「高いときは少なく、安いときは多く買う」ことで平均がならされる、という効果です。

初心者が迷いやすいポイント(誤解しやすい点)

調べていて、自分も勘違いしていた点がいくつかありました。

ひとつ目は「必ず得をする方法ではない」ということです。ドルコスト平均法は平均単価をならす方法であって、利益を保証するものではありません。価格が下がり続ければ、平均単価が下がっても評価額は元本を下回ることがあります。

ふたつ目は「一括投資より必ず有利」とは限らない、という点です。長期的に右肩上がりで上がっていく相場では、早い時点でまとめて買う一括投資のほうが結果的に有利になるケースもあります。ドルコスト平均法は「勝つための方法」ではなく、「高値づかみの不安を抑えながら続けやすくする方法」と理解するほうが近いようです。

元本保証はなく、下落が続く局面では評価額が投資額を下回ることもあります。

ドルコスト平均法のメリット

整理してみると、初心者にとってのメリットは主に次の3つでした。

ひとつ目は、少額から始められることです。毎月1万円でも、無理のない金額から積立を設定できます。まとまった資金がなくても始めやすいのは、初心者にとって心理的なハードルが下がる点だと感じました。

ふたつ目は、感情に左右されにくいことです。「今は高いかも」「もう少し下がってから」と迷っているうちにタイミングを逃す、という失敗を避けやすくなります。あらかじめ金額と間隔を決めて自動で買うため、相場を予想する必要がありません。

みっつ目は、高値づかみのリスクを抑えやすいことです。購入時期を分散するので、一度に高い価格でまとめて買ってしまうリスクを減らせます。

実際の積立事例で確認してみましょう

30代会社員のBさんのケース

Bさんは毎月2万円を全世界株式のインデックスファンドに積み立てています。始めた当初は相場が下がって含み損が出ていましたが、その間も同じ金額で買い続けたことで、価格が安いうちに口数を多く積み上げられました。

その後価格が回復すると、安く買った口数の分だけ評価額が伸び、平均取得単価の低さが効いてきた、という流れです。ここで大切なのは「下がったときに止めなかった」という点だとわかりました。

でも、下がっているときこそ同じ金額で口数を多く買えていると気づいてからは、相場の波に一喜一憂しにくくなりましたよ!

注意点・デメリット(ここは必ず確認)

メリットだけでなく、注意点も整理しておきます。

まず、短期間では効果が出にくい点です。積立期間が短いと、価格変動をならす効果が十分に働かないことがあります。ドルコスト平均法は、長い期間続けることを前提にした考え方だと理解しておくとよさそうです。

次に、手数料がかかる商品では負担が増える可能性です。購入のたびに手数料がかかる商品だと、購入回数が多い積立では手数料の合計が大きくなることがあります。近年はノーロード(購入時手数料0円)の投資信託も多いので、信託報酬って何?低いほど得する理由を整理してみたのようなコストの視点もあわせて確認したいところです。

そして、元本保証はないという点です。積立でリスクをならしても、投資である以上は損失の可能性が残ります。値動きそのものが怖いと感じる場合は、投資のリスクって何?初心者が誤解しがちな3つのポイントもあわせて読むと、リスクのイメージが整理しやすいかもしれません。

一括投資と積立のどちらが自分に合うか迷う場合は、ボーナスは一括投資と積立どっち?100万円で比較したで具体的な比較を整理しています。

始める前に確認したいチェックリスト

自分が積立を検討するときに、確認しておきたいと思った項目をまとめました。

- □ 無理なく続けられる毎月の金額を決めているか(生活費を圧迫しない範囲か)

- □ 生活費の3〜6か月分の現金は別に確保できているか

- □ 購入時手数料(ノーロードか)と信託報酬を確認したか

- □ 長期で続ける前提になっているか(短期の値動きで判断しない)

- □ 値下がりしても積立を止めない、という方針を自分の中で決めているか

- □ NISAのつみたて投資枠など、非課税で積立できる制度を確認したか

よくある質問

Q. ドルコスト平均法は毎月いくらから始められますか?

証券会社によっては月100円や1,000円から積立を設定できるところもあります。まずは無理のない少額から始めて、慣れてきたら金額を見直すという方法も選びやすいとされています。金額よりも「続けられること」を優先する考え方もあります。

Q. 価格が下がっているときも買い続けて大丈夫ですか?

下落局面での積立は、同じ金額でより多くの口数を買えるため、長期的には平均購入単価を下げる効果が期待できるとされています。ただし価格が回復する保証はないため、あくまで長期で続けられる範囲で判断することが大切です。

Q. 一括投資とドルコスト平均法はどちらがいいですか?

どちらが有利かは、その後の相場次第で変わります。右肩上がりなら一括が有利になりやすく、値動きが読めない・高値づかみが怖い場合は積立が続けやすい、という整理がよくされています。まとまった資金の有無やご自身の考え方によって向き不向きが分かれます。

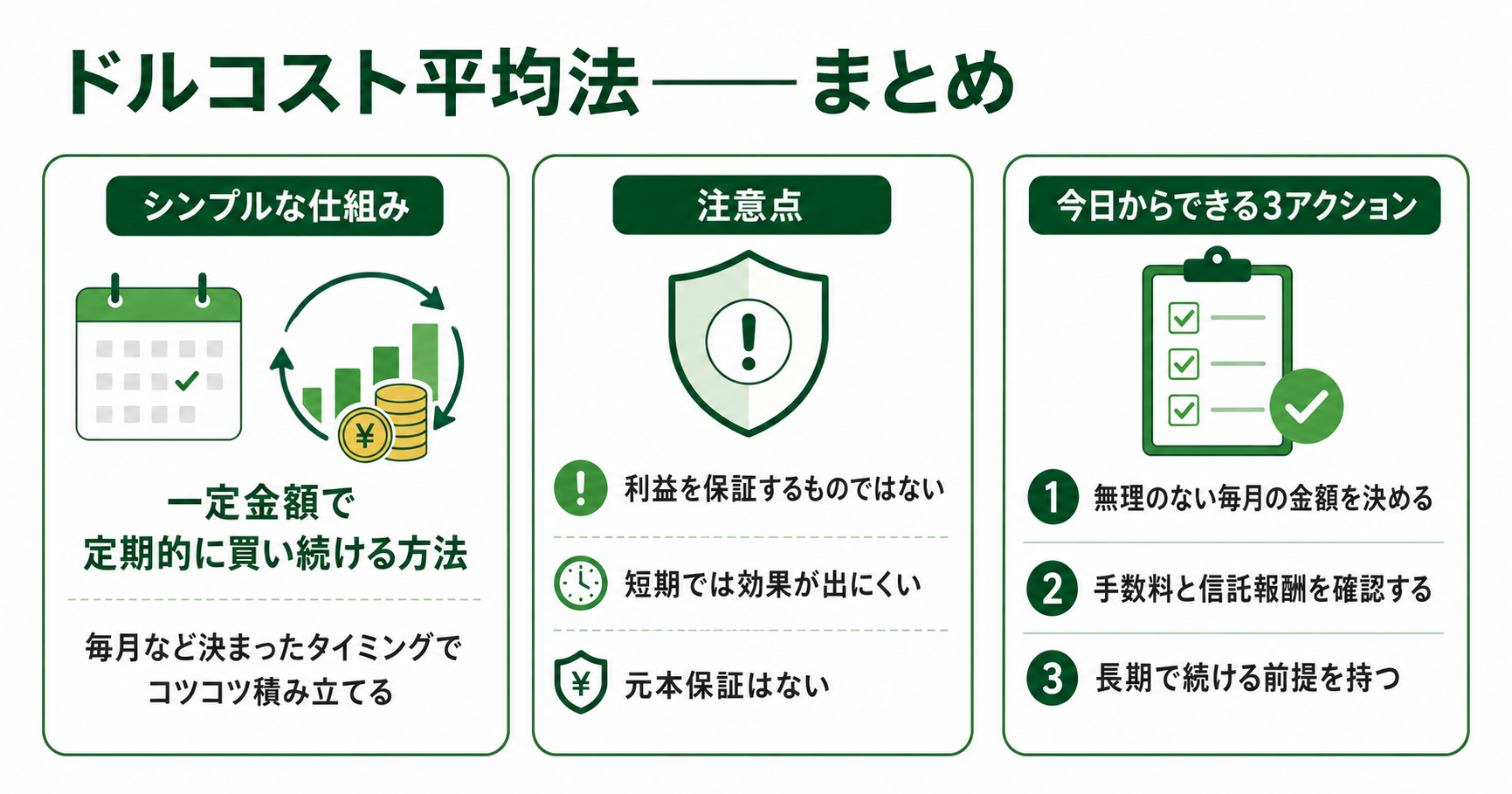

まとめ:ドルコスト平均法を整理してみて

最後に、今回調べてわかったことを整理します。

ドルコスト平均法は、「一定金額で定期的に買い続ける」というシンプルな方法でした。価格が高いときは少なく、安いときは多く買うことで、平均購入単価がならされていく仕組みです。金融庁も長期・積立・分散の一環として、この考え方を資産形成の基本に挙げています。

一方で、利益を保証するものではなく、短期では効果が出にくい、元本保証がない、といった注意点もありました。「勝つための必勝法」ではなく、「相場を読まずに続けやすくするための方法」と捉えるのがよさそうです。

今日からできることとしては、まず「無理のない毎月の金額を決める」「手数料と信託報酬を確認する」「長期で続ける前提を持つ」の3つを意識するところから始められそうです。焦らず、一緒に少しずつ学んでいきましょう。

なお、証券会社ごとの積立のしやすさが気になる方は、SBI証券と楽天証券どっち?新NISAで後悔しない選び方もあわせて参考にしてみてください。