この記事でわかること

- 100万円・年利5%・10年で、一括投資と積立投資の差は約4万円という試算結果

- 理論上は一括が有利でも「続けられるか」で結論が変わる理由

- 性格とリスク許容度で決める、後悔しないボーナスの振り分け方

目次

賞与明細を見て、手が止まる

7月最初の出社日。ボーナスが振り込まれた口座を眺めながら、「投資に回すなら一括?それとも毎月コツコツ?」と考えて手が止まった方は多いはずです。

じつはこの質問、先週まさに友人から聞かれました。答えはシンプルなようで、「数字の正解」と「心の正解」が食い違う、投資でいちばん悩ましいテーマのひとつなんです。

この記事では、100万円を例に両者の差を実際に計算し、そのうえで「あなたはどちらを選ぶべきか」まで踏み込みます。

迷いの正体は「増やしたい」と「損したくない」の綱引き

一括投資を選べば、お金がすぐ市場に入り、複利の時間を最大限使えます。その代わり、投資した翌週に急落が来たら含み損を丸ごと抱えることになる。

一方の積立は、高値づかみのリスクを時間で薄めてくれます。ただし資金の大半が現金のまま待機するので、上昇相場では機会損失が生まれる。

つまりどちらにも合理性があり、優劣は「相場」ではなく「あなた」で決まります。まずは数字から確認しましょう。

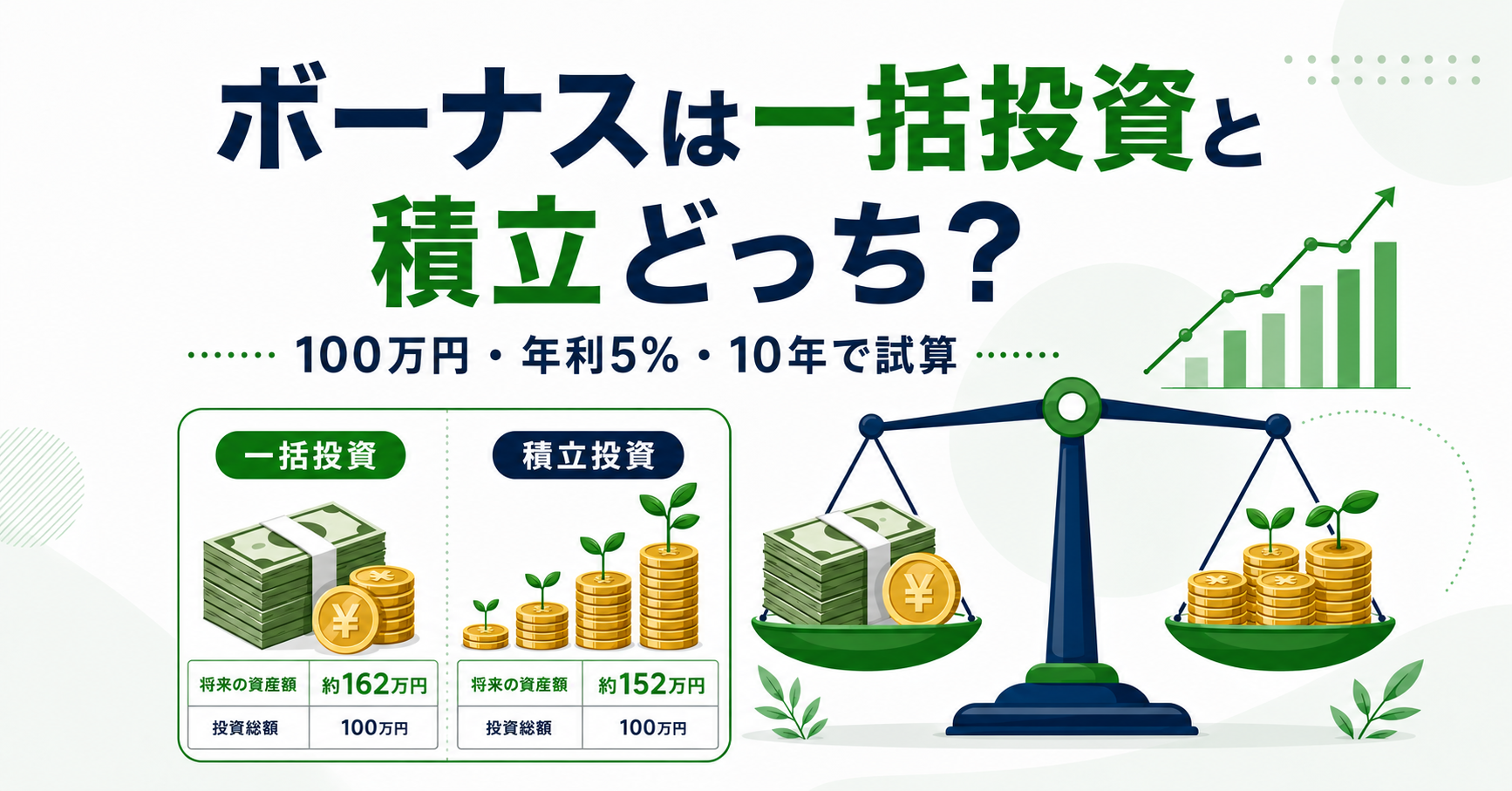

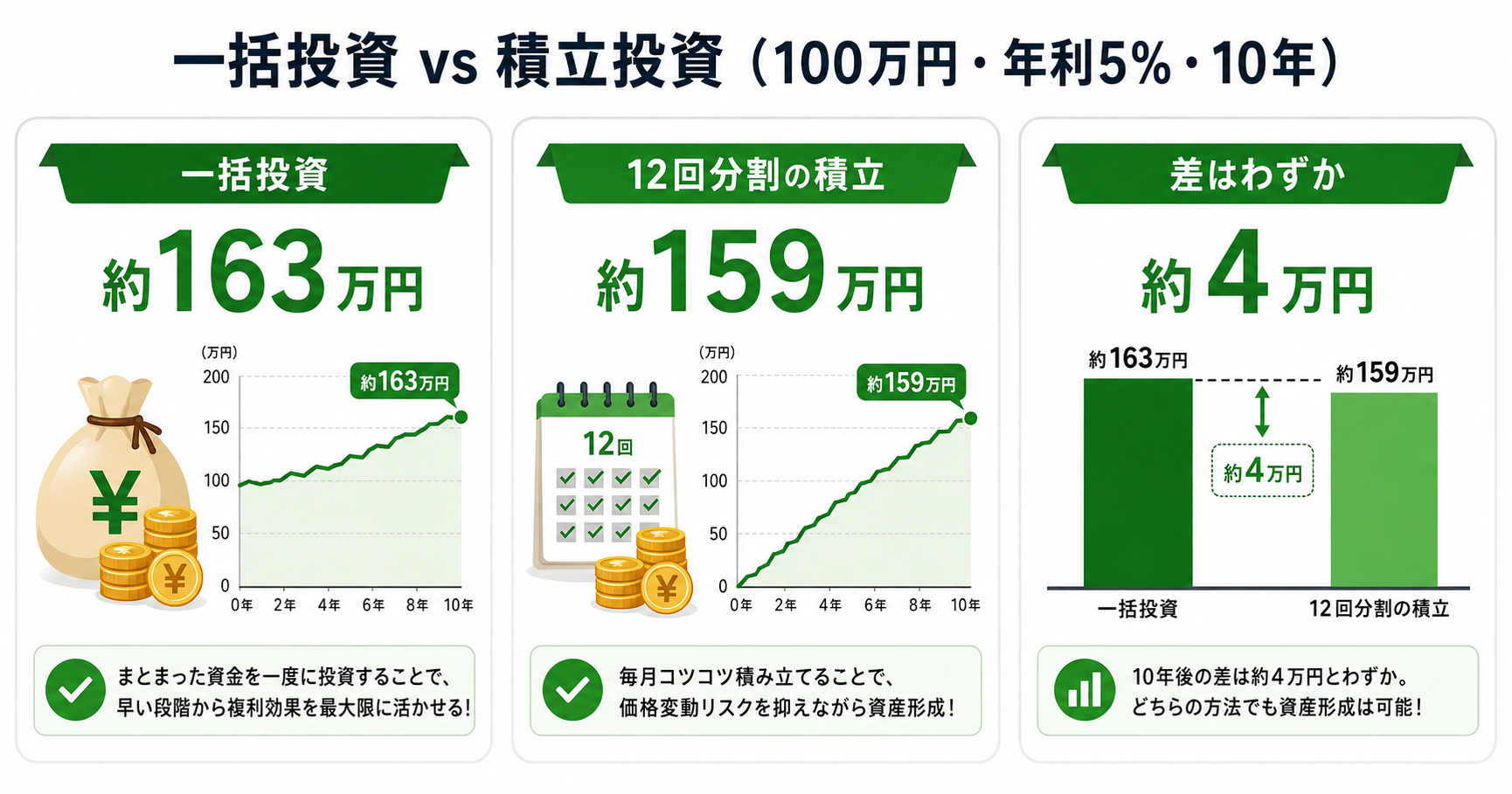

データで見る一括と積立の実力差

100万円を年利5%で10年運用すると仮定して、当ラボで試算しました。

| 項目 | 一括投資 | 12回分割(積立) |

|---|---|---|

| 10年後の評価額 | 約163万円 | 約159万円 |

| 期待リターン | 高い | やや低い |

| 高値づかみのリスク | 大きい | 時間分散で小さい |

| 心理的な負担 | 大きい | 小さい |

出典:当ラボ試算・年利5%複利・2026年

差は10年で約4万円。意外と小さいと感じませんか?

米バンガード社の研究でも、過去データではおよそ3分の2のケースで一括投資が積立を上回った一方、下落局面での損失も一括の方が大きいという結果が示されています(Vanguard調査・2016年)。

期待値の差(10年で約4万円)を取るか、心の平穏を取るかのトレードオフです。

ここで見落とされがちな事実をひとつ。長期投資で損をする人の多くは、相場の下落そのものではなく、下落に耐えられず途中でやめることで損失を確定させています。投資のリスクについては初心者が誤解しがちな3つのポイントでも詳しく書いています。

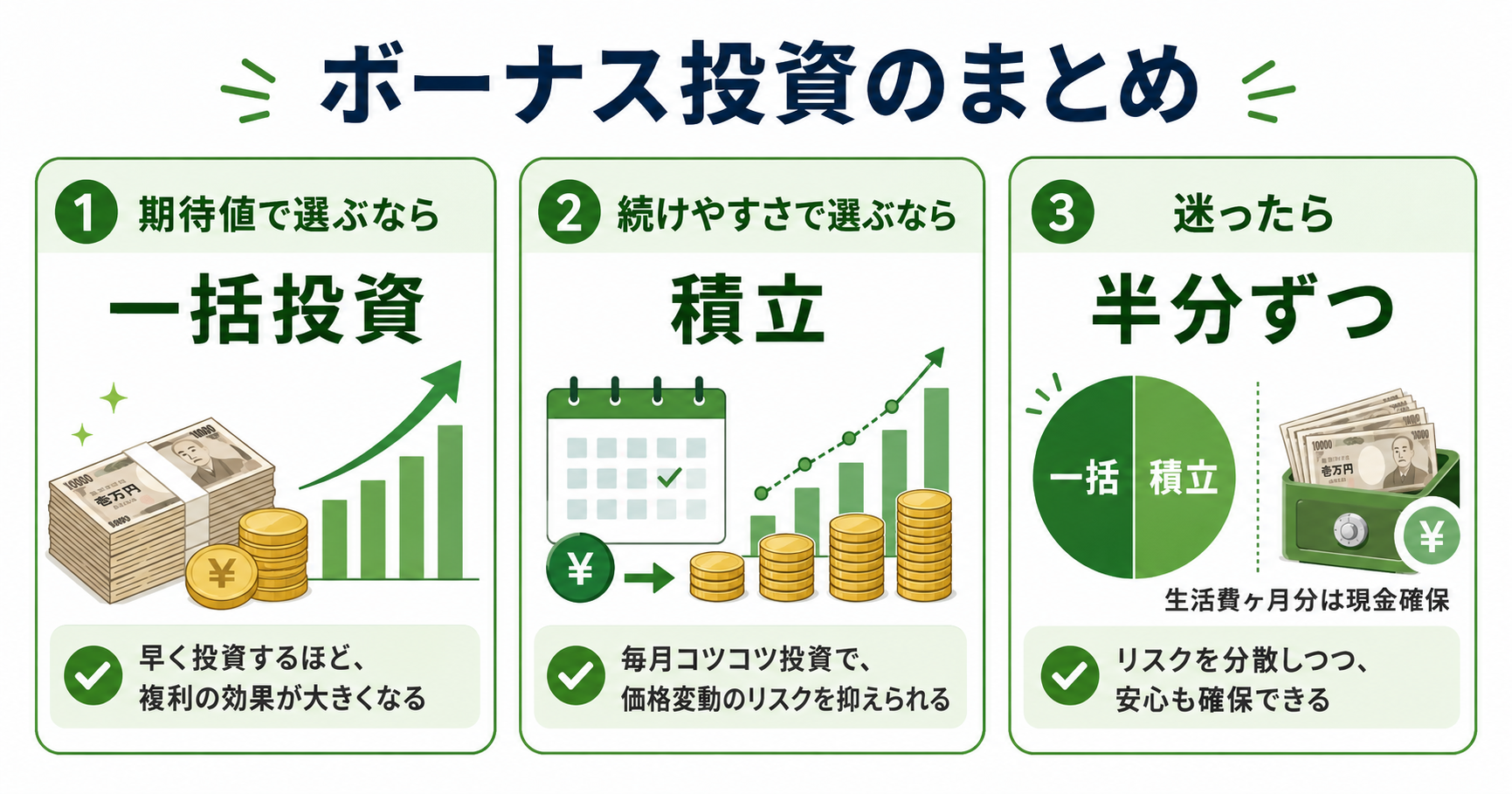

性格で決める、後悔しない振り分け方

結論として、当ラボは次の3パターンをおすすめします。

・数字で割り切れる人 → 一括投資(期待値優先)

・下落のニュースで眠れなくなりそうな人 → 6〜12回の分割積立

・どちらか決めきれない人 → 半分を一括、半分を積立

とはいえ、正直なところ、ここは専門家の間でも意見が分かれます。私自身の見方としては、初めてのボーナス投資なら「半分ずつ」から始めるのが、いちばん学びが多い選択だと考えています。両方を体験できるからです。

35歳会社員Bさんのケース

Bさんはボーナス100万円のうち、まず子どもの夏期講習代と生活予備費に20万円を確保。残り80万円を「40万円は当日に一括、40万円は毎月10万円×4回」に分けて投資信託を買いました。

翌月に相場が3%下がったとき、Bさんは「残りの40万円で安く買える」と思えたそうです。全額一括にしていたら、同じ下落がただの恐怖だったかもしれません。

最後に、始める前の大前提をひとつだけ。

「元本保証」の正確な意味はこちらの記事で解説しています。

今日からできる3つのステップ

- 生活費6ヶ月分+近い将来の出費(学費・旅行など)を先に取り分ける

- 残額の「一括:積立」比率を決める。迷ったら5:5で始める

- 新NISAの枠に割り当てる。一括分は成長投資枠、毎月分は積立投資枠が基本。制度の違いはiDeCoとNISAの比較記事が参考になります

よくある質問

まとめ 数字は一括に、心は積立に軍配

試算のとおり、期待値では一括が勝ち、続けやすさでは積立が勝ちます。10年で約4万円の差を取るか、ぐっすり眠れる10年を取るか。

答えは相場ではなく、あなたの性格の中にあります。今夜、賞与明細を見ながら「自分はどちらのタイプか」だけでも決めてみてください。