📋 この記事でわかること

- 特定口座・一般口座・NISA口座の違いと、それぞれの確定申告の扱い

- 「源泉徴収あり・なし」の仕組みと、初心者が選びやすいとされている理由

- 「利益20万円以下なら申告不要」の誤解しやすいポイントと注意点

📋 この記事の目次

- ▸ 口座の種類で手が止まった——特定口座って何?

- ▸ 結論——初心者が選びやすいとされているのは「特定口座(源泉徴収あり)」

- ▸ 特定口座と一般口座の違い——3つの口座を比較してみた

- ▸ 初心者が迷うポイント——「20万円ルール」の誤解に注意

- ▸ 源泉徴収ありのメリット——30代会社員の事例で確認してみましょう

- ▸ 注意点・デメリット——源泉徴収ありでも万能ではない

- ▸ 口座開設前のチェックリスト——ここだけ確認しておきましょう

- ▸ よくある質問

- ▸ Q. 源泉徴収あり・なしはあとから変更できますか?

- ▸ Q. 一般口座はどんな人が使うのですか?

- ▸ Q. NISA口座だけで投資するつもりでも、特定口座の選択は必要ですか?

- ▸ Q. 複数の証券会社に特定口座を持てますか?

- ▸ まとめ——口座選びは「確定申告との付き合い方」で決まる

口座の種類で手が止まった——特定口座って何?

証券口座を開設しようとすると、最初に「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」という選択肢が出てきます。私はここで手が止まりました。「源泉徴収って給料の話じゃないの?」「間違えて選んだら税金で損をするの?」と、疑問だらけだったからです。

この記事では、私が国税庁や証券会社の公式情報を調べて整理した内容を、同じところでつまずいている方に向けてまとめました。

結論——初心者が選びやすいとされているのは「特定口座(源泉徴収あり)」

先に結論からお伝えします。調べてわかったのは、初心者が選びやすいとされているのは「特定口座(源泉徴収あり)」だということです。

理由はシンプルで、利益が出るたびに証券会社が税金を自動で計算・納付してくれるため、原則として確定申告が不要になるからです(出典:国税庁タックスアンサーNo.1476 特定口座制度)。

ただし「源泉徴収あり」にもデメリットはあります。後半の注意点セクションで整理していますので、ぜひ最後まで確認してみてください。

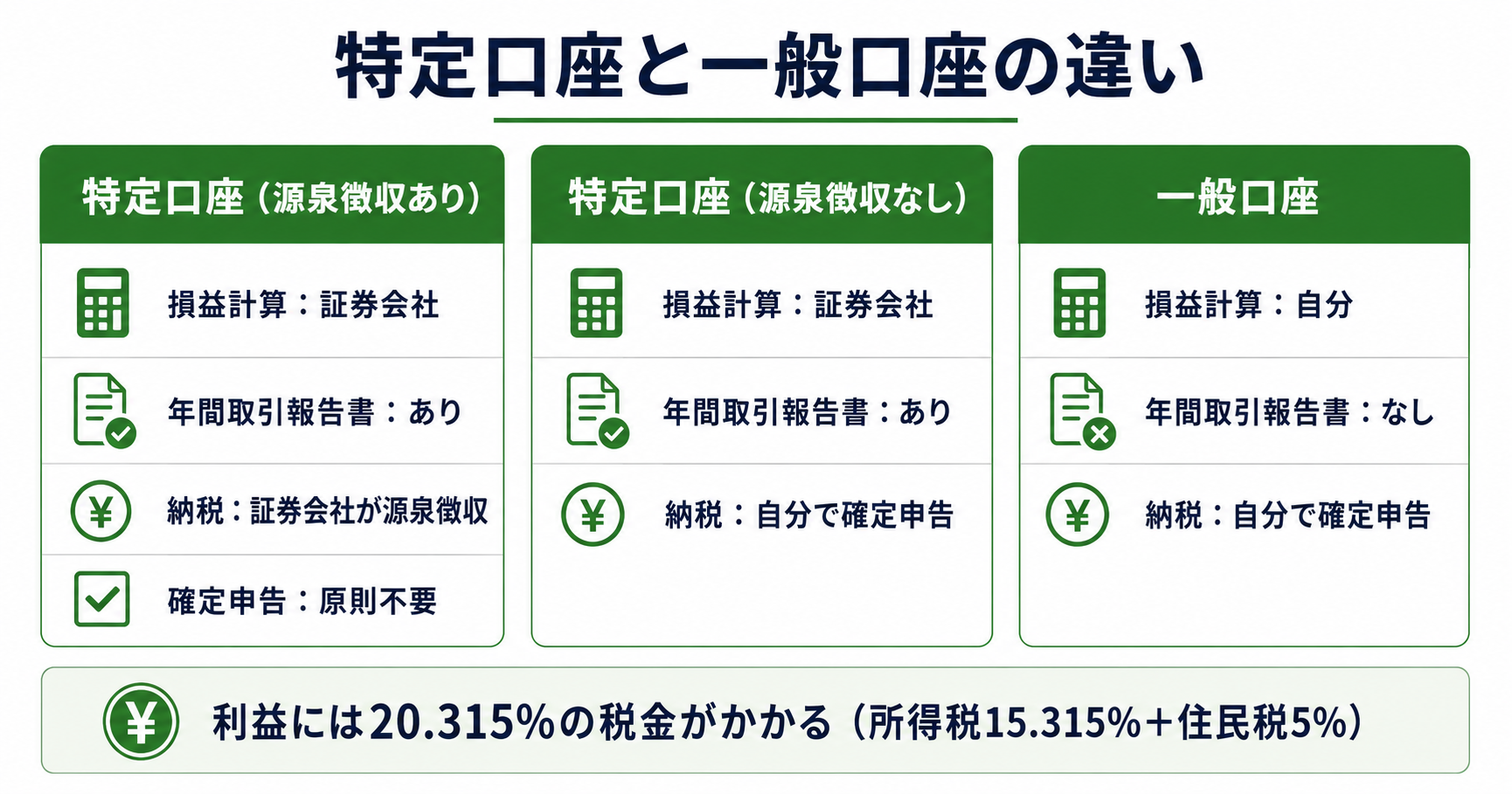

特定口座と一般口座の違い——3つの口座を比較してみた

まず前提として、株式や投資信託の利益(売却益・配当金・分配金)には、原則として20.315%の税金がかかります。内訳は所得税及び復興特別所得税15.315%+住民税5%です(国税庁・2026年)。

この税金を「誰が計算して、誰が納めるか」が口座選びの分かれ目です。違いを表に整理しました。

| 項目 | 特定口座(源泉徴収あり) | 特定口座(源泉徴収なし) | 一般口座 |

|---|---|---|---|

| 損益の計算 | 証券会社 | 証券会社 | 自分 |

| 年間取引報告書 | 証券会社が作成 | 証券会社が作成 | なし |

| 納税 | 証券会社が源泉徴収 | 自分で確定申告 | 自分で確定申告 |

| 確定申告 | 原則不要 | 原則必要 | 原則必要 |

出典:国税庁タックスアンサーNo.1476・2026年

「特定口座」とは、証券会社が1年間の損益を計算して「年間取引報告書」という書類を作ってくれる口座のことです。年間取引報告書とは、いつ・いくらで売買していくら損益が出たかをまとめた成績表のようなもので、確定申告の際にそのまま使えます。

そのうえで「源泉徴収あり」を選ぶと、納税まで証券会社が代行してくれます。源泉徴収とは、利益からあらかじめ税金を差し引いて、本人に代わって納めてくれる仕組みのことです。

なお、NISA口座はそもそも利益に税金がかからない非課税口座なので、この3つとは別枠です。NISAの仕組みは新NISAの2つの投資枠——積立枠と成長枠の違いを初心者が整理してみたで整理しています。

初心者が迷うポイント——「20万円ルール」の誤解に注意

私が調べていて「思ってたのと違った」と感じたのが、いわゆる20万円ルールです。

給与を1か所から受けている会社員の場合、給与以外の所得が年間20万円以下なら、所得税の確定申告は不要とされています(出典:国税庁タックスアンサーNo.1900)。これを根拠に「利益が少ないうちは源泉徴収なしのほうが手取りが多くなる」という見方もあります。

また「NISA口座を作れば特定口座はいらない」と思っていたのですが、実際には証券口座を開設するとNISA口座と課税口座(特定口座か一般口座)をセットで持つ形になります。NISAの非課税枠を使い切った分や、NISA対象外の商品を買うときに課税口座が使われる仕組みです。

源泉徴収ありのメリット——30代会社員の事例で確認してみましょう

30代会社員のAさんのケース

Aさんは特定口座(源泉徴収あり)で投資信託を運用し、ある年に30万円の利益を確定しました。税金60,945円は売却時に自動で差し引かれ、確定申告の手続きはゼロ。年末調整だけで1年が終わりました。

一方、同じ利益を源泉徴収なしで出していた場合は、年間取引報告書をもとに自分で確定申告をする必要があります。平日に書類を準備する時間や、申告漏れのリスクを避けられることが、源泉徴収ありが初心者向けとされる大きな理由です。

投資信託を選ぶ段階の話は、目論見書って何?投資信託を選ぶ前に確認したいポイントもあわせて参考にしてみてください。

注意点・デメリット——源泉徴収ありでも万能ではない

調べてみると、特定口座(源泉徴収あり)にも注意点がありました。

1つ目は、利益が20万円以下でも税金が引かれることです。 源泉徴収なしなら20万円ルールで所得税の申告が不要になるケースでも、源泉徴収ありでは自動的に20.315%が差し引かれます。少額の利益しか出ない年は、結果的に源泉徴収なしより手取りが少なくなる場合があります。

2つ目は、損をした年の救済には確定申告が必要なことです。 複数の口座間で利益と損失を相殺する「損益通算」や、損失を翌年以降3年間繰り越せる「繰越控除」を使うには、源泉徴収ありでも自分で確定申告をする必要があります(出典:国税庁タックスアンサーNo.1463)。

3つ目は、一般口座を選ぶと計算がすべて自分になることです。 年間取引報告書が発行されないため、1年分の取引をすべて自分で記録・計算することになります。初心者があえて選ぶメリットは少ないとされています。

投資そのもののリスクについては、元本保証って何?投資で「お金が減る」仕組みを整理してみたで整理しています。

口座開設前のチェックリスト——ここだけ確認しておきましょう

- □ 特定口座と一般口座の違い(年間取引報告書の有無)を理解した

- □ 源泉徴収あり・なしの違い(納税を誰がするか)を理解した

- □ 20万円ルールは所得税だけで、住民税の申告は別と知っている

- □ 損益通算・繰越控除には確定申告が必要と知っている

- □ NISA口座と課税口座はセットで持つことを理解した

- □ 口座区分はあとから年単位で変更できることを確認した

❓ よくある質問

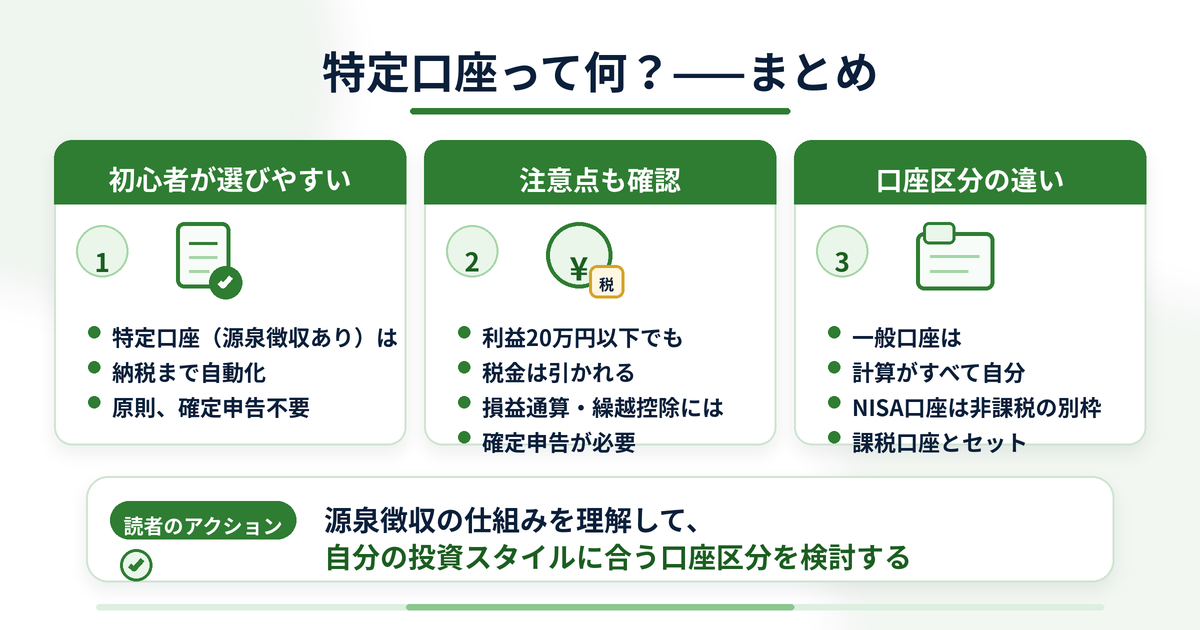

まとめ——口座選びは「確定申告との付き合い方」で決まる

今回調べてわかったことを整理します。

特定口座は証券会社が損益計算をしてくれる口座で、「源泉徴収あり」なら納税まで自動化され、原則確定申告が不要になります。初心者が選びやすいとされているのはこのタイプでした。一方で、利益20万円以下でも税金が引かれる点や、損益通算・繰越控除には申告が必要な点は覚えておきたいところです。

一般口座は損益計算がすべて自分になるため、初心者があえて選ぶ理由は少なく、NISA口座は非課税の別枠として課税口座とセットで使う——この全体像がつかめれば、口座開設画面で手が止まることはなくなりそうです。

私自身、仕組みを整理してみて「税金の不安」が口座選びのハードルだったと気づきました。まずは源泉徴収の仕組みを理解したうえで、ご自身の投資スタイルに合う口座区分を検討してみてください。一緒に少しずつ学んでいきましょう。