📋 この記事でわかること

- 新NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、年間合計360万円まで非課税で投資できる

- 投資初心者はリスクが限定されやすい「つみたて投資枠」から始めるのが選びやすいとされている

- 2つの枠は同じ年に併用でき、生涯非課税保有限度額は1,800万円(成長投資枠は最大1,200万円)

📋 この記事の目次

- ▸ 「2つの投資枠があるって、どっちを使えばいいの?」と調べ始めた話

- ▸ まず結論——調べてわかったことを先にお伝えします

- ▸ 2つの投資枠を表で比較してみました

- ▸ 初心者が迷いやすいポイントを整理してみました

- ▸ 「成長投資枠って危ないの?」という疑問

- ▸ 「両方の枠を同時に使っていいの?」という疑問

- ▸ 「売却したら枠はどうなるの?」という疑問

- ▸ 実際の積立事例で確認してみましょう

- ▸ 30代会社員Aさんのシミュレーション事例

- ▸ 注意点・デメリット——知らないと後悔するかもしれないこと

- ▸ 投資を始める前に確認したいチェックリスト

- ▸ よくある質問

- ▸ Q. つみたて投資枠と成長投資枠は同時に使えますか?

- ▸ Q. 成長投資枠では株式も買えますか?

- ▸ Q. 投資信託はどこで買えますか?

- ▸ まとめ——少しずつ整理していきましょう

「2つの投資枠があるって、どっちを使えばいいの?」と調べ始めた話

NISAを始めようと証券会社のサイトを見ていたとき、「つみたて投資枠」と「成長投資枠」という2つの枠があることに気づきました。最初は名前の違いだけで、正直どう違うのかまったくわかりませんでした。

「どちらを選べばいいんだろう」と調べ始めたところ、少しずつ違いが見えてきました。この記事では、私が調べてわかったことを、できるだけわかりやすく整理しています。

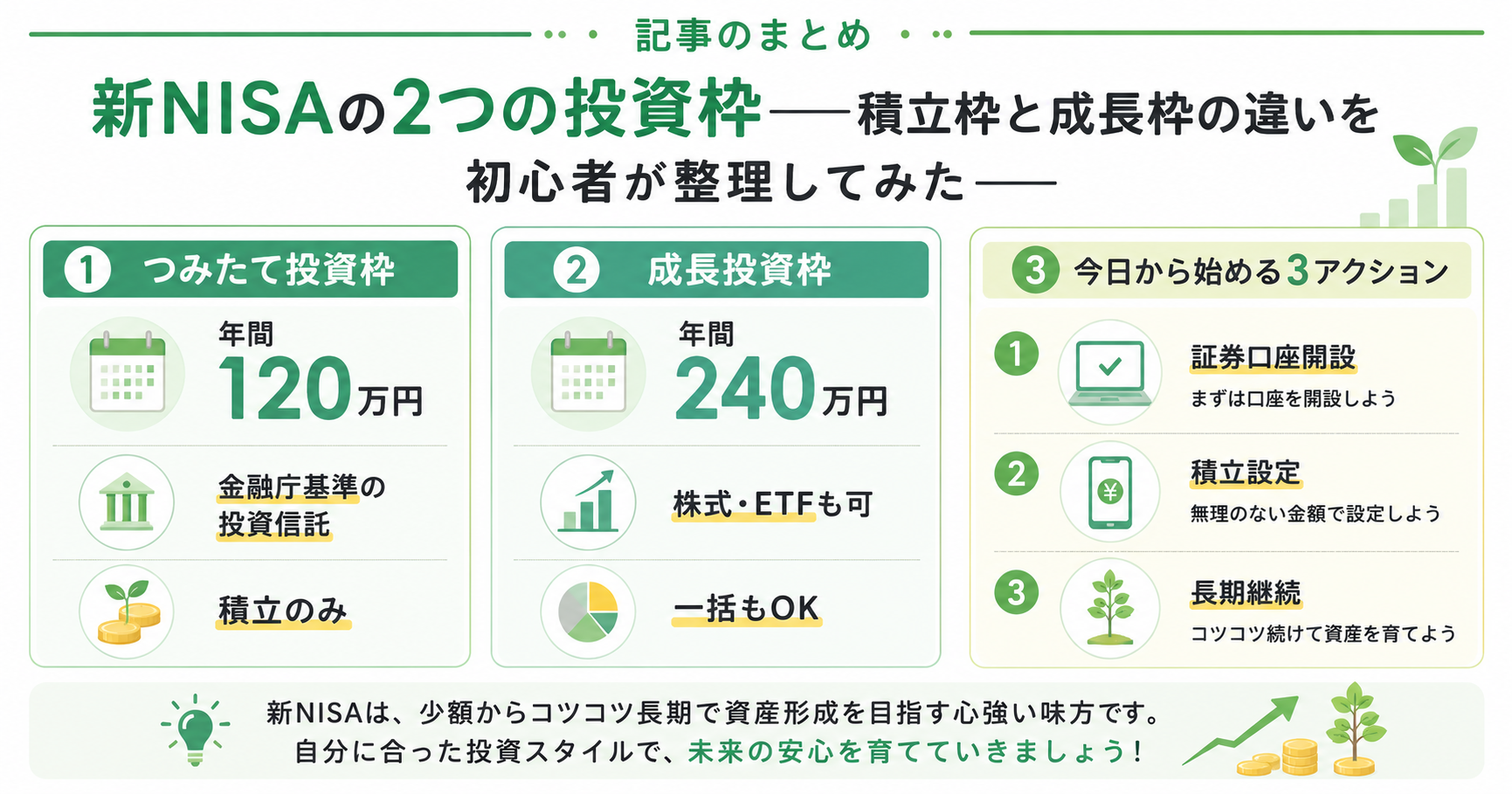

まず結論——調べてわかったことを先にお伝えします

長い記事を読む前に、要点をお伝えします。

- つみたて投資枠は毎月コツコツ積み立てるのに向いています(年間120万円・金融庁が定めた基準を満たす投資信託のみが対象)

- 成長投資枠はまとまった金額を投資したり、幅広い商品を選んだりするのに向いています(年間240万円・株式やETFも購入可能)

- 両方の枠を同じ年に使うこともできます(年間合計360万円・生涯上限1,800万円)

どちらから始めるべきかについては「つみたて投資枠から始める方が選びやすい」とされていることが多いようです。ただし、どちらが正解かは投資の目的や資産状況によって変わるため、この記事では判断材料を整理するだけにとどめます。

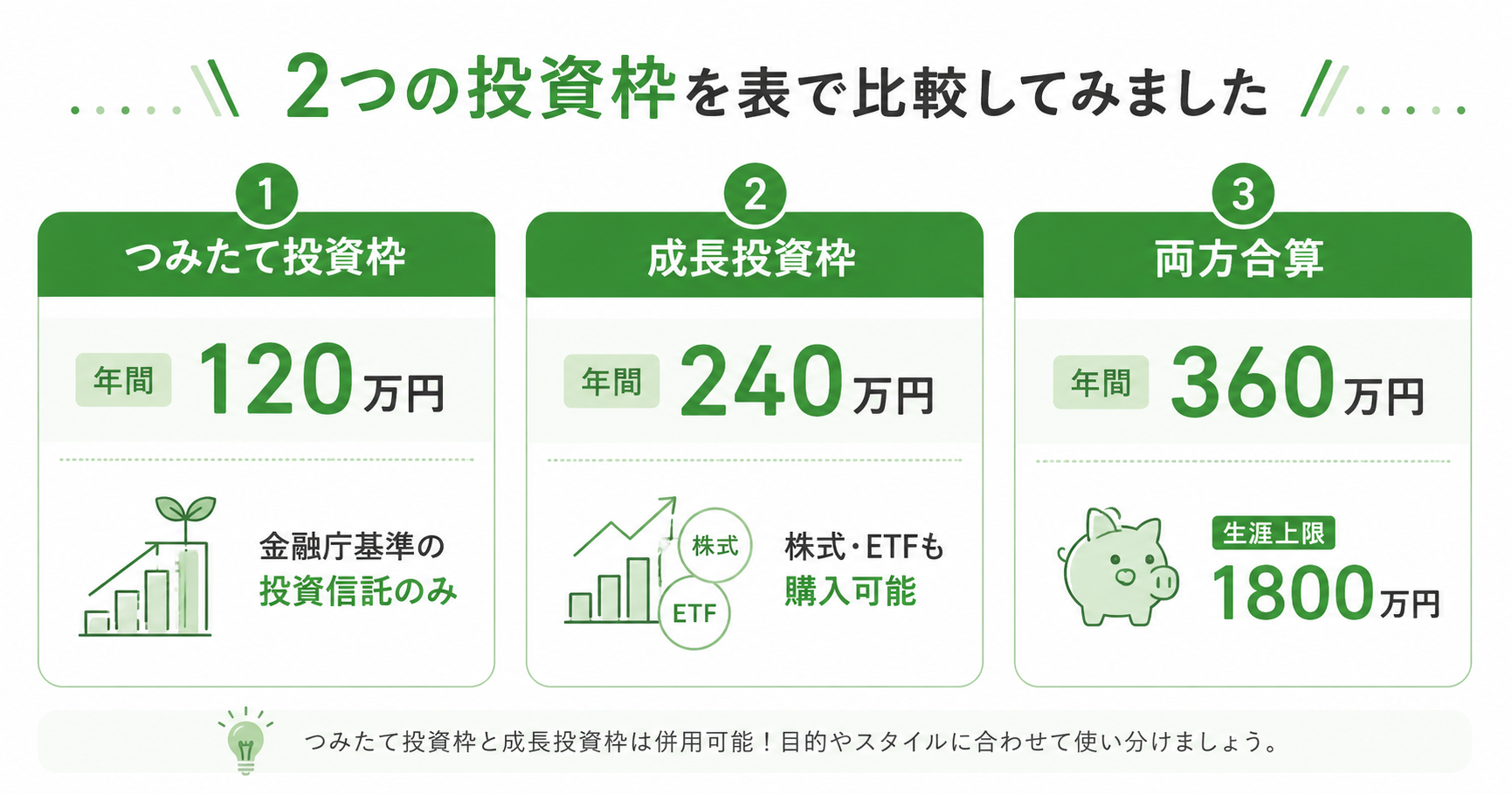

2つの投資枠を表で比較してみました

実際に調べて整理した内容を表にまとめました。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 対象商品 | 金融庁基準の投資信託・ETF(約270〜350本程度) | 株式・投資信託・ETFなど(幅広い) |

| 投資方法 | 積立購入のみ | 積立・一括どちらも可 |

| 非課税保有上限(生涯) | 1,800万円の枠内(成長投資枠と合算) | 最大1,200万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| (金融庁NISAウェブサイト・各証券会社公式ページ・2024年時点の情報) |

つみたて投資枠の対象商品は、金融庁が「長期・積立・分散投資に適している」と認めた公募株式投資信託・ETFに限られています。商品数は証券会社によって異なりますが、SBI証券や楽天証券では2024年時点で200本以上取り扱っています。

成長投資枠は商品の幅が広い分、選択肢も多くなります。初心者には商品の数が多すぎて迷いやすい面もあるとされています。

初心者が迷いやすいポイントを整理してみました

「成長投資枠って危ないの?」という疑問

成長投資枠そのものが危険なわけではありません。ただし、対象商品の幅が広いため、リスクの高い商品も含まれています。

つみたて投資枠は「金融庁基準を通過した商品のみ」に絞られているため、選択肢がある程度フィルタリングされています。一方、成長投資枠では自分で商品のリスクを見極める必要があります。

「両方の枠を同時に使っていいの?」という疑問

2024年の新NISAでは、同じ年に両方の枠を使うことができます。たとえば「つみたて投資枠で月5万円を積み立てながら、成長投資枠でまとまった金額を一括投資する」という使い方も可能です。

ただし、年間合計の上限は360万円です。どちらかを使いすぎると、もう一方の枠が圧迫されるため注意が必要です。

「売却したら枠はどうなるの?」という疑問

NISA口座で保有している商品を売却すると、翌年以降に「売却した商品の簿価(購入時の金額)分だけ」非課税枠が回復します。この点は旧NISAから変わった大きなポイントです。

ただし、売却して回復した枠を「同じ年に再投資する」ことはできません。回復は翌年以降になります。

実際の積立事例で確認してみましょう

30代会社員Aさんのシミュレーション事例

Aさんは毎月3万円、年利5%で20年間つみたて投資枠で積み立てると仮定したシミュレーションです。元本は720万円ですが、複利の効果で評価額は約1,233万円になるという計算例があります(あくまでシミュレーションであり、実際の運用成果を保証するものではありません)。

この差額約513万円が「お金がお金を生む」複利の力として紹介されていることが多いです。ただし、市場の変動によって評価額が下がる時期もあるため、長期での運用が前提とされています。

注意点・デメリット——知らないと後悔するかもしれないこと

① 元本は保証されていません

NISAで購入した投資信託や株式は、元本が保証されるものではありません。市場が下落すると評価額が購入金額を下回ることがあります。

② NISA口座内の損失は損益通算できません

通常の証券口座(特定口座)と違い、NISA口座内で出た損失は、他の利益と相殺(損益通算)することができません。この点は初心者が誤解しやすいポイントとして複数の金融機関が注意喚起しています(出典:各証券会社公式ページ)。

③ 年間枠を「使い切らなければ」と焦る必要はありません

年間360万円の上限は「使えるなら使える上限」であり、使い切ることが目的ではありません。自分のペースで無理のない金額から始めることが大切とされています。

④ 口座は1人1口座のみ

NISA口座は1人1口座のみとなっています。証券会社を変更したい場合は、年単位で変更申請する必要があります。

投資を始める前に確認したいチェックリスト

- □ 生活費の3〜6ヶ月分の現金(緊急予備資金)を別途確保している

- □ 投資に回すお金は「今すぐ必要でないお金」に限定している

- □ 証券会社のNISA口座開設手続きが完了している

- □ つみたて投資枠で購入する商品を1〜3本に絞って決めている

- □ 毎月いくら積み立てるか金額を決めている(無理のない範囲で)

- □ 「元本割れすることがある」という前提を理解している

- □ 損益通算できないこと(NISA口座の特性)を理解している

よくある質問

Q. つみたて投資枠と成長投資枠は同時に使えますか?

はい、同じ年に両方使うことができます。ただし年間合計の上限は360万円です。つみたて投資枠だけを使う場合は最大120万円、成長投資枠だけを使う場合は最大240万円となります。

Q. 成長投資枠では株式も買えますか?

はい、上場株式も購入できます。ただし、個別株式の選び方には一定の知識が必要です。投資に慣れるまでは成長投資枠でもインデックス型の投資信託を選ぶ方もいるようです。

Q. 投資信託はどこで買えますか?

SBI証券・楽天証券・松井証券などのネット証券でNISA口座を開設すると購入できます。各社の取扱商品・手数料・ポイントサービスなどが異なるため、公式サイトで比較してから選ぶことをおすすめします。

まとめ——少しずつ整理していきましょう

新NISAの2つの投資枠について調べてわかったことをまとめます。

つみたて投資枠は「金融庁基準を満たす投資信託を毎月コツコツ積み立てる」ための枠で、年間120万円まで使えます。成長投資枠は「株式・ETFも含む幅広い商品に投資できる」枠で、年間240万円まで使えます。

どちらが「正解」かは一概には言えませんが、「選択肢が多すぎて迷う」という方には、まずつみたて投資枠の商品から絞り込んでいくのが選びやすいとされています。

一番大切なのは、自分の生活資金・緊急予備資金を確認してから、無理のない金額で始めることです。この記事が、皆さんが自分で考えるための参考になれば嬉しいです。

一緒に少しずつ学んでいきましょう。