📋 この記事でわかること

- インデックスファンドとアクティブファンドは「めざすもの」と「コスト」が違うことがわかります

- 信託報酬の差と、長期の運用成績データ(金融庁・SPIVA)を整理して確認できます

- 自分がどちらを選びやすいか、判断のためのチェックリストが手に入ります

📋 この記事の目次

- ▸ なぜ「インデックスとアクティブの違い」を調べようと思ったか

- ▸ 先に結論——「めざすもの」と「コスト」が違う

- ▸ そもそもインデックス・アクティブとは何か

- ▸ データで見る——信託報酬と運用成績の違い

- ▸ 初心者が迷いやすいポイント

- ▸ タイプ別に見る「向いている人」

- ▸ 実際の選び方の例で確認してみましょう

- ▸ 見落としがちな注意点・デメリット

- ▸ 選ぶ前に確認したいチェックリスト

- ▸ よくある質問

- ▸ Q. 初心者はインデックスとアクティブどちらを選べばよいですか?

- ▸ Q. アクティブファンドは選ぶ意味がないのですか?

- ▸ Q. 信託報酬の差は本当にそんなに影響しますか?

- ▸ まとめ

なぜ「インデックスとアクティブの違い」を調べようと思ったか

投資信託を選ぼうとすると、必ずといっていいほど出てくるのが「インデックスファンド」と「アクティブファンド」という2つの言葉です。私自身、投資信託を調べ始めたころ、この2つの違いがよくわからないまま画面を眺めていました。

「なんとなくインデックスがいいらしい」とは聞くものの、なぜそう言われるのかは説明できませんでした。そこで今回は、金融庁の一次情報や運用成績のデータをたどりながら、2つの違いを初心者目線で整理してみます。

先に結論——「めざすもの」と「コスト」が違う

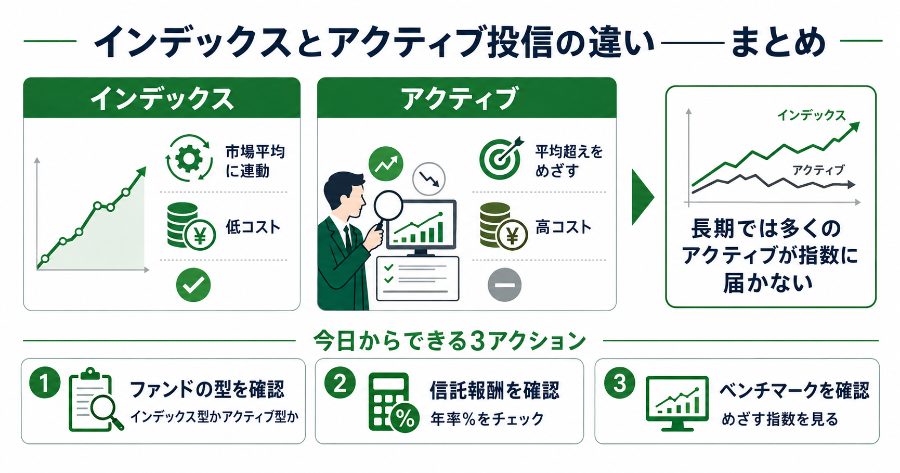

先に、調べてわかったことをまとめます。2つのファンドの一番の違いは、めざすゴールとコストの2点でした。

インデックスファンドは日経平均株価やS&P500といった「指数(市場全体の平均)」に連動することをめざす投資信託です。一方でアクティブファンドは、その指数を上回る成績をめざして運用のプロが銘柄を選ぶ投資信託です(三菱UFJモルガン・スタンレー証券・2026年)。

「平均をめざす」か「平均超えをめざす」か。この違いが、後で見る信託報酬(手数料)や運用成績の差につながっていく、ということがわかりました。

そもそもインデックス・アクティブとは何か

まず言葉の意味を整理します。インデックス(指数)とは、市場全体の値動きを表す数字のことです。日経平均株価やTOPIX、米国のS&P500などが代表例です。

インデックスファンドは、この指数と同じ値動きになるように作られた投資信託です。市場全体を「まるごと」買うイメージに近く、運用の手間が少ないぶんコストが低く抑えられます。

アクティブファンドは、運用会社のファンドマネージャーが「この会社は伸びそう」と判断した銘柄を選んで組み入れ、指数を上回るリターンをめざします。調査や分析に人手がかかるぶん、コストは高くなる傾向があります。

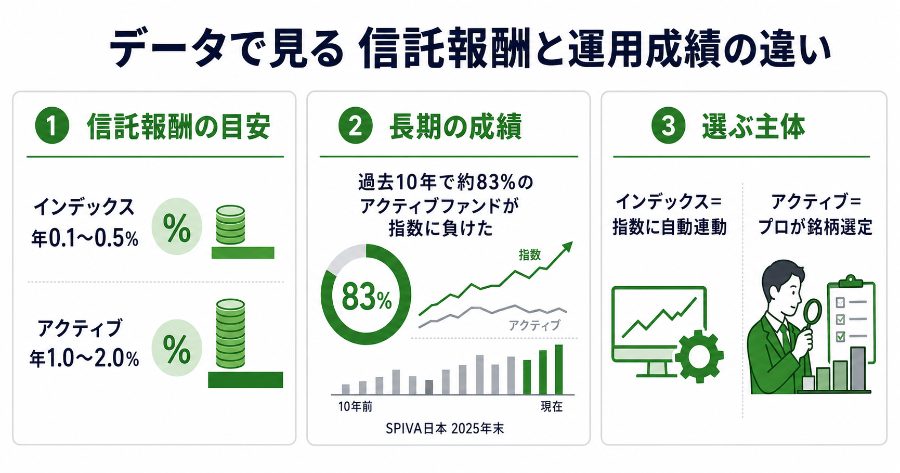

データで見る——信託報酬と運用成績の違い

ここがこの記事でいちばん整理したかったところです。2つのファンドを「コスト」と「長期の成績」という数字で見比べてみます。

まず信託報酬(投資信託を保有している間ずっとかかる手数料)です。インデックスファンドは年率0.1〜0.5%程度と低めですが、アクティブファンドは年率1.0〜2.0%程度、高いものでは3%近くになることもあります(三菱UFJモルガン・スタンレー証券・2026年)。同じ金額を運用しても、毎年支払うコストに数倍の差が出るということです。

次に長期の運用成績です。S&Pダウ・ジョーンズ・インデックス社の「SPIVA日本スコアカード(2025年末)」によると、日本の大型株アクティブファンドのうち、過去10年で約83%、過去15年で約80%がベンチマーク(指数)に負けていました。さらにグローバル株式などの分野では、10年・15年でほぼ100%が指数に届かなかったという結果も報告されています。

| 比較項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| めざすもの | 指数に連動(市場平均) | 指数を上回る成績 |

| 信託報酬の目安 | 年0.1〜0.5%程度 | 年1.0〜2.0%程度 |

| 長期でのコスト負担 | 小さい | 大きい |

| 銘柄選びの主体 | 指数に沿って自動的に | 運用のプロが選定 |

| (三菱UFJモルガン・スタンレー証券・SPIVA日本スコアカード2025年末) |

つまり「プロが選ぶから必ず勝てる」わけではない、というのがデータから読み取れる点です。もちろん指数に勝ち続けているアクティブファンドも一部あるため、これは「アクティブがダメ」という話ではなく、選ぶ難しさがあるという整理になります。信託報酬そのものについては、信託報酬って何?低いほど得する理由を整理してみたでも詳しく整理しています。

初心者が迷いやすいポイント

調べていて「これは誤解しやすい」と感じた点を挙げておきます。

ひとつめは「アクティブ=ハイリターンで良いもの」というイメージです。たしかに大きく勝つ年もありますが、コストが高く、長期では指数に届かないことも多い、という両面があります。

ふたつめは「インデックス=ローリスク」という誤解です。インデックスファンドも株式で運用されている以上、市場が下がれば当然値下がりします。コストが低いことと、値下がりしないことは別の話です。

タイプ別に見る「向いている人」

どちらが向いているかは、目的やリスクとの付き合い方によって変わります。ここでは調べてわかった整理を、事例とあわせて紹介します。

コストを抑えて市場平均に沿ってコツコツ資産形成したい人は、低コストのインデックスファンドを選びやすいとされています。一方で、多少コストが高くても平均超えをねらいたい、応援したいテーマがある、という人はアクティブファンドを検討する、という整理になります。

実際の選び方の例で確認してみましょう

30代会社員のBさんのケース

Bさんは「銘柄選びに時間をかけられないし、手数料はできるだけ抑えたい」と考え、新NISAのつみたて投資枠で低コストのインデックスファンドを選びました。つみたて投資枠の対象商品は金融庁が長期・積立・分散に適したものを絞り込んでおり、その多くがインデックスファンドです(金融庁「つみたて投資枠対象商品」・2026年)。

つみたて投資枠の使い方は新NISAの2つの投資枠——積立枠と成長枠の違いを初心者が整理してみたでも整理しています。

見落としがちな注意点・デメリット

最後に、両方に共通する注意点を整理します。

インデックスファンドは低コストですが、あくまで市場平均なので「大きく勝つ」ことは期待しにくい設計です。市場全体が下がる局面では一緒に下がります。

アクティブファンドは、高い信託報酬に見合う成績を出せるかを、運用実績や方針から吟味する必要があります。過去に良かったファンドが将来も勝てるとは限りません。どちらを選ぶにしても、購入前に目論見書って何?投資信託を選ぶ前に確認したいポイントで、信託報酬やベンチマークを確認する習慣をつけておくと安心です。

選ぶ前に確認したいチェックリスト

- □ そのファンドがインデックス型かアクティブ型かを確認したか

- □ 信託報酬(年率)が何%かを目論見書で確認したか

- □ 連動をめざす指数(ベンチマーク)が何かを確認したか

- □ アクティブの場合、過去の成績が指数と比べてどうだったか

- □ NISAのつみたて投資枠・成長投資枠のどちらで買うか決めたか

- □ 値下がりする可能性を理解したうえで選んでいるか

よくある質問

Q. 初心者はインデックスとアクティブどちらを選べばよいですか?

どちらが正解と断言はできません。ただし、低コストで市場平均に連動するインデックスファンドは、つみたて投資枠で選びやすいとされています。まずは信託報酬とめざす指数を確認し、自分の目的に合うかで判断するのがよいでしょう。

Q. アクティブファンドは選ぶ意味がないのですか?

そうとは限りません。長期で指数に勝っているアクティブファンドも一部あります。ただし全体としては指数に届かないものが多いというデータがあるため、実績や方針をよく確認することが前提になります。

Q. 信託報酬の差は本当にそんなに影響しますか?

保有している間ずっとかかる費用なので、長期になるほど差が積み上がります。年1%台の差でも、20年・30年単位で見ると結果に無視できない影響を与えることがあります。

まとめ

今回は、インデックスファンドとアクティブファンドの違いを整理しました。ポイントを振り返ります。

インデックスは「市場平均に連動・低コスト」、アクティブは「平均超えをめざす・高コスト」という設計の違いがありました。そして長期のデータ上は、多くのアクティブファンドが指数に届いていないという結果も確認できました。ただしこれは過去の実績であり、どちらが正解というものではありません。

今日からできることは、気になる投資信託を1本開いて「インデックス型かアクティブ型か」「信託報酬は何%か」「めざす指数は何か」を確認してみることです。まずは仕組みを知るところから、一緒に少しずつ学んでいきましょう。