📋 この記事でわかること

- 投資の「リスク」は「危険」ではなく「価格の振れ幅(不確実性)」のことを指す

- ローリスク・ハイリターンは存在しない——リスクとリターンは必ずセットで考える

- 自分の「リスク許容度」を知ることが、長く続けられる投資の第一歩になる

📋 この記事の目次

- ▸ はじめに——「リスク」という言葉が気になりだしたきっかけ

- ▸ そもそもリスクとリターンってどういう意味?

- ▸ 「リスク」は「危険」のことではない

- ▸ リターンとは何か?

- ▸ リスクとリターンの関係(基本原則)

- ▸ 初心者が誤解しがちな3つのポイント

- ▸ 誤解①「リスク=元本割れ」ではない

- ▸ 誤解②「ローリスク・ハイリターンの商品がある」

- ▸ 誤解③「リスクはゼロにできる」

- ▸ 具体例で確認してみましょう

- ▸ 30代のBさんのケース——リスク許容度を意識した投資の例

- ▸ リスクを正しく理解するメリット

- ▸ リスクと付き合うためのチェックリスト

- ▸ よくある質問

- ▸ Q. 株式と投資信託、どちらがリスクが高いですか?

- ▸ Q. NISAで投資した分は元本割れしませんか?

- ▸ Q. 「リスク許容度」はどうやって判断すればいいですか?

- ▸ Q. 分散投資はなぜリスクを下げるのですか?

- ▸ まとめ——リスクを知ることが投資の第一歩

はじめに——「リスク」という言葉が気になりだしたきっかけ

投資を始めようと調べていると、「リスクとリターン」という言葉が何度も出てきます。

最初、私はなんとなく「リスク=危険なこと」として読み流していました。でもある日、証券会社の資料に「リスクとはリターンの振れ幅のことです」と書いてあって、思わず「え、それって何が違うの?」と感じました。

このページでは、投資初心者がよく誤解しているリスクとリターンの意味を、できるだけわかりやすく整理します。「そもそもリスクってどういう意味なの?」という疑問から、「自分はどれくらいのリスクなら取れるの?」という実践的な問いまで、順を追って見ていきましょう。

そもそもリスクとリターンってどういう意味?

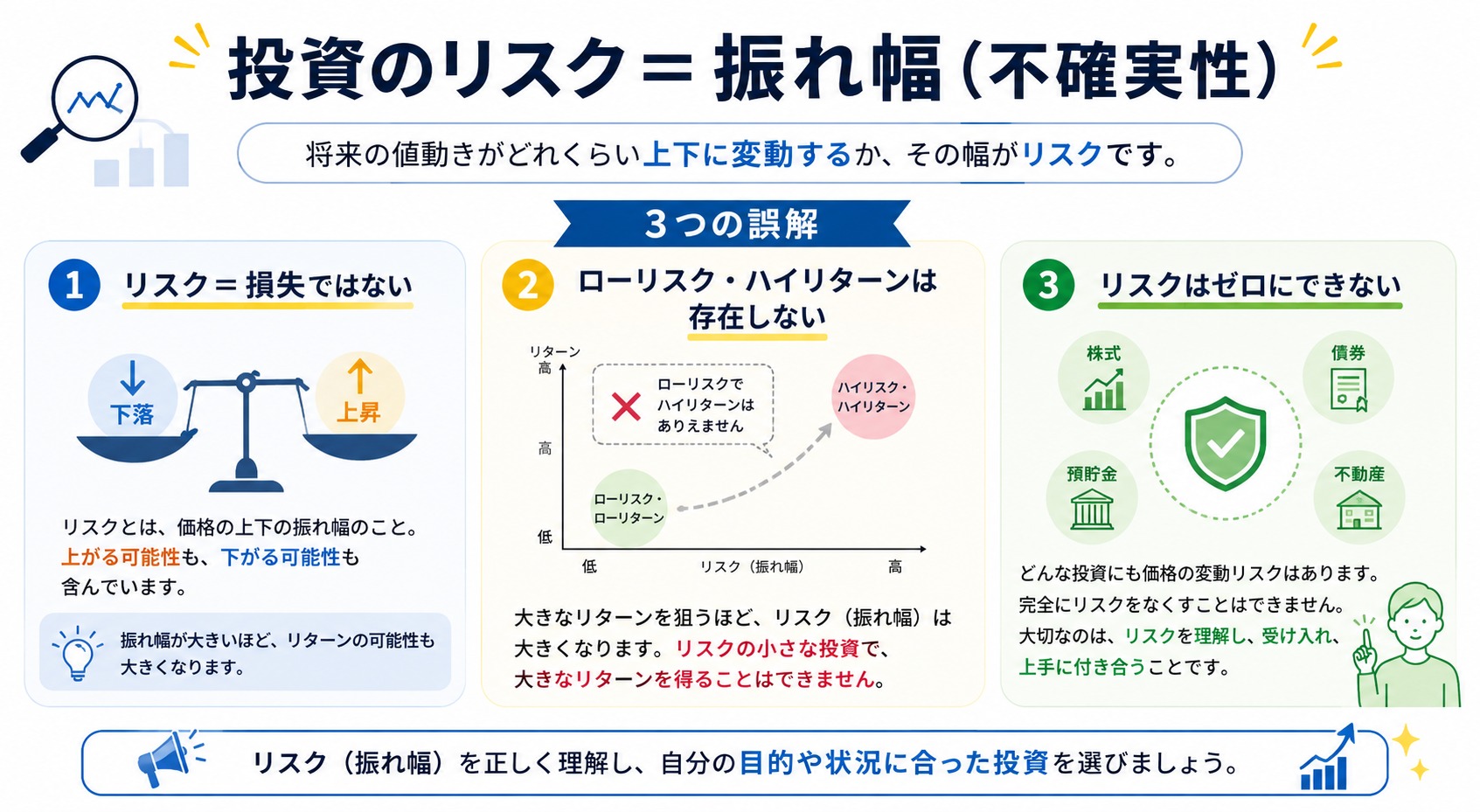

「リスク」は「危険」のことではない

日常会話では、「リスクがある」=「危ない」という意味で使いますよね。でも投資の世界では少しだけ意味が違います。

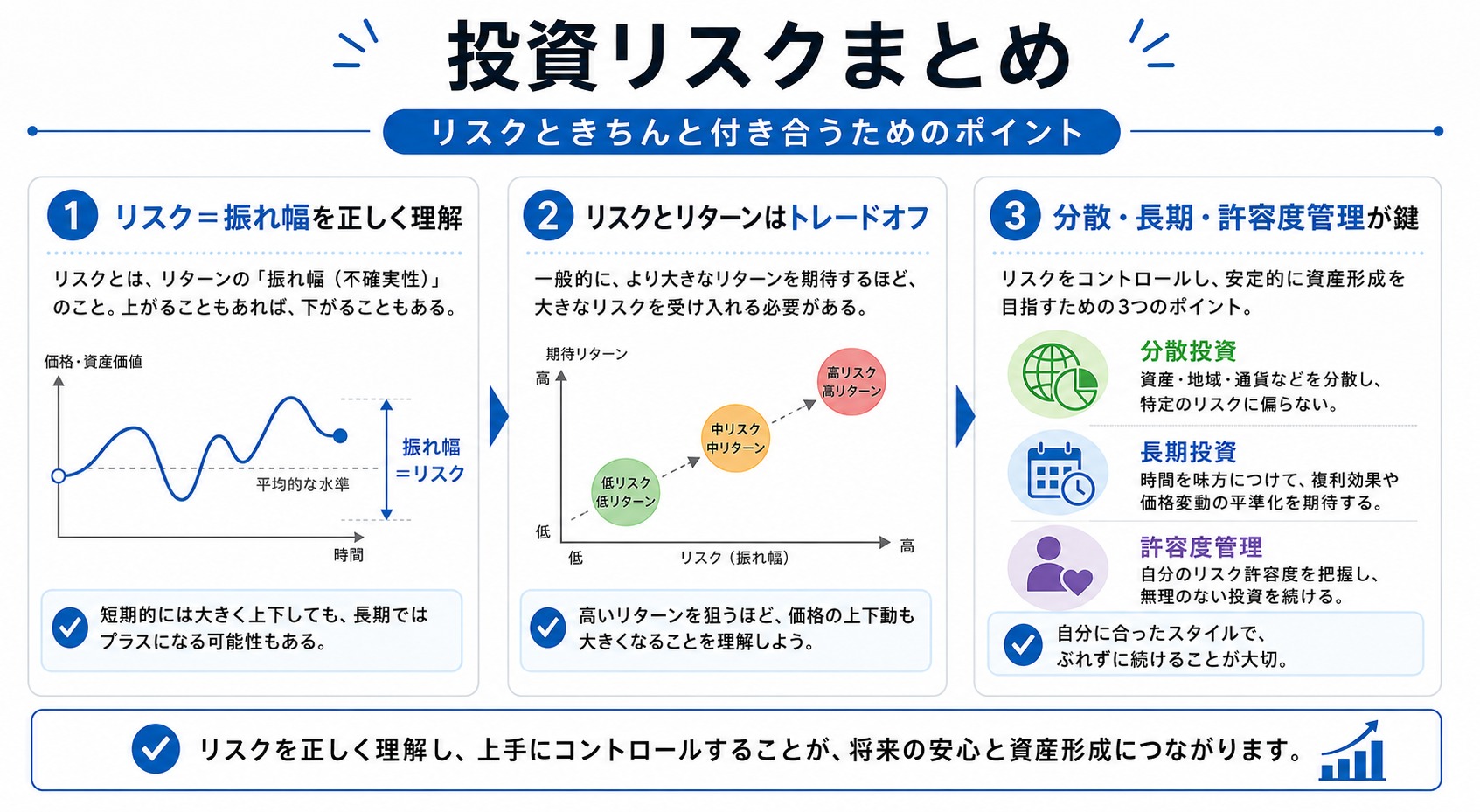

投資におけるリスクとは、リターン(収益)の振れ幅のことです。言い換えると、「どれくらい予想から外れるか」という不確実性の大きさを表しています。

たとえば、ある投資信託の想定リターンが年率5%だとしても、実際には3%になる年もあれば8%になる年もあります。この「3%〜8%の幅」がリスクのイメージです。振れ幅が大きいほど「リスクが高い」、振れ幅が小さいほど「リスクが低い」と表現します(投資信託協会・リスクとリターンの解説より)。

リターンとは何か?

リターンとは、投資によって得られる収益のことです。主に以下の2種類があります。

| 種類 | 内容 | 例 |

|---|---|---|

| インカムゲイン | 保有中に受け取れる収益 | 配当金・分配金・利息 |

| キャピタルゲイン | 売却時に得られる差益 | 株価上昇分・基準価額の値上がり |

出典:日本証券業協会・リスクとリターンの基礎より

リターンが大きいほど「高リターン」ですが、そういった商品は得てして振れ幅も大きくなりがちです。

リスクとリターンの関係(基本原則)

「リスクが高い=リターンが大きくなる可能性がある」、

「リスクが低い=リターンも小さい」というのが投資の基本です。

この原則を念頭に置くと、「ローリスク・ハイリターン」がいかに非現実的かが見えてきます。

初心者が誤解しがちな3つのポイント

誤解①「リスク=元本割れ」ではない

「リスクがある」と聞くと、「必ず損する」と思いがちですが、それは誤解です。

リスクは価格の振れ幅であり、上にも下にも動きます。つまり、リスクが高いほど大きく増える可能性もあれば、大きく減る可能性もあるということです。元本割れ(投資元本を下回ること)はリスクの一部ですが、リスク=元本割れというわけではありません。

誤解②「ローリスク・ハイリターンの商品がある」

「絶対に儲かる!」「元本保証で高利回り!」という宣伝文句を見たことはありませんか?これは、投資の基本原則に反しており、詐欺の典型的な手口のひとつです。

金融庁も投資詐欺の注意を呼びかけています。通常の金融機関では、

リスクなしに高いリターンを生み出す商品は存在しません。

誤解③「リスクはゼロにできる」

「リスクがない投資をしたい」という気持ちはとてもよくわかります。ただ、銀行預金以外の投資商品では、リスクを完全にゼロにすることはできません。

大切なのはリスクをゼロにすることではなく、自分が許容できる範囲のリスクに収めることです。これを「リスク許容度の管理」と言います。

具体例で確認してみましょう

30代のBさんのケース——リスク許容度を意識した投資の例

Bさん(35歳・会社員)は毎月2万円を投資に回そうと考えました。最初は「絶対に損したくない」という気持ちから、すべて定期預金に預けていました。

でも、現在の定期預金金利は年0.1%程度。2万円を20年預けても、元本480万円に対してほとんど増えません。

そこでBさんは自分の「リスク許容度」を見直しました。

- 生活費6ヶ月分(約100万円)は定期預金で確保

- 残りの2万円/月はインデックス型投資信託で積立

- 値動きがあることを理解したうえで、20年という長い時間軸で運用

この判断は「リスクをゼロにする」ではなく「許容できるリスクの範囲で効率よく資産を増やす」という考え方に基づいています。

でも「リスク=損する」ではなく「振れ幅」だと理解してから、

長期の積立なら短期の下落に慌てなくていいんだと気持ちが楽になりましたよ!

リスクを正しく理解するメリット

リスクの意味を正確に知ることには、実際にいくつかのメリットがあります。

不要な不安が減ることが一番大きいかもしれません。「値下がり=投資の失敗」と感じていた方でも、それが価格の振れ幅の一部だとわかると、長期目線で冷静に続けられるようになります。

また、商品を選ぶ基準が明確になるという効果もあります。「自分はどのくらいの振れ幅なら受け入れられるか」という基準があると、商品を比較するときに具体的な判断ができます。

NISAを使った長期積立投資では、信託報酬が低くリスク分散ができているインデックスファンドが、初心者に向いていると言われることが多いです。詳しくは信託報酬って何?年率の差が長期で数百万円変わる理由もあわせてご覧ください。

また、値下がりが続いたときの対処法については、NISAの含み損はどうする?積立を続けるべき3つの理由も参考になります。

リスクと付き合うためのチェックリスト

投資を始める前に、以下の項目を確認してみましょう。

- □ 生活費の3〜6ヶ月分は現金・預金で別に確保してあるか

- □ 投資に回すお金は「当面使わないお金」かどうか

- □ 値動きがあることを理解したうえで、長期目線で続けられそうか

- □ 投資商品のリスク(振れ幅)を確認したか(目論見書・商品説明書で確認できる)

- □ 「確実に儲かる」と言われたら疑うクセが身についているか

- □ 分散投資(複数の商品・地域)を意識しているか

- □ 定期的に資産状況を見直す習慣を作れそうか

これらがすべてクリアできていれば、リスクとの向き合い方ができてきた証拠です。

❓ よくある質問

まとめ——リスクを知ることが投資の第一歩

今回のポイントを整理します。

まず、投資のリスクは「危険」ではなく「価格の振れ幅(不確実性)」のことを指します。この意味を正しく理解するだけで、値動きへの見方がかなり変わってきます。

次に、リスクとリターンはトレードオフです。「絶対に儲かる・元本保証なのに高利回り」という話は存在しないと考えてください。

そして、大切なのはリスクをゼロにしようとするのではなく、自分が許容できる範囲に収めることです。生活費の確保、長期目線、分散投資——これらを意識することで、リスクと上手に付き合えるようになります。

積立投資でリスクを分散する方法についてはドルコスト平均法って何?積立投資で価格下落に慌てない理由も参考になります。

投資に「正解」はありませんが、自分なりの基準を持てるように情報を整理することが大事だと私は感じています。一緒に少しずつ学んでいきましょう。