この記事でわかること

- 2026年5月のドル円156円台——円安が続く3つの根本原因

- 日米金利差の今後と「年末150円」シナリオのポイント

- 個人投資家がすぐ始められる資産防衛の具体的な3ステップ

原因①:日米の構造的な金利差

現在、米国のFF(フェデラルファンド)金利は3.50〜3.75%で据え置かれています(2026年5月時点)。一方、日本銀行は低金利政策を維持しており、政策金利は依然として欧米と大きな差があります。

金利が高い国の通貨は買われやすい——これが為替の基本原理です。投資家は低金利の円を売り、高金利のドルを買う「キャリートレード」を継続しており、これが円安の最大の要因となっています。

| 年 | 米国FF金利 | 日銀政策金利 | 日米金利差 |

|---|---|---|---|

| 2022年初 | 0.00〜0.25% | -0.10% | 約0.25% |

| 2023年末 | 5.25〜5.50% | -0.10% | 約5.4% |

| 2025年末 | 3.75〜4.00% | 0.50% | 約3.3% |

| 2026年5月 | 3.50〜3.75% | 0.50% | 約3.0% |

日米金利差はピーク時よりは縮小していますが、依然として3%前後の差があります。この差が解消されない限り、円売りドル買いの流れは続きやすい状況です。

原因②:日本の貿易赤字と経常収支の構造変化

エネルギーや食料品の多くを輸入に頼る日本では、円安は「輸入インフレ」として家計に直撃します。ガソリン・電気代・食料品の値上がりがその典型例です。

原因③:為替介入の「限界」と市場の読み

2026年4月30日、日本政府・日銀が約5兆円規模の円買い介入を実施しました。直後は一時円高に振れましたが、市場の円売り圧力に押される形で効果は長続きしませんでした。

為替介入は「時間稼ぎ」にはなっても、日米金利差という根本要因を解決するものではないと市場参加者は認識しています。介入後の円安再開は、ある意味「想定内」でした。

今後の見通し——「年末150円」シナリオを読む

日銀の利上げシナリオとドル円の方向性

エコノミストの多くは、日銀が2026年7月・2027年1月・2027年7月にそれぞれ0.25%の利上げを実施すると予測しています。これが実現すれば日米金利差は徐々に縮小し、円高方向への圧力が高まります。

野村証券などの主要金融機関は、2026年末のドル円を150〜152.5円と予測しています(2026年5月時点の156円台から5円程度の円高を見込む)。米国経済の底堅さがドル高の背景に

米国ではFF金利が3.50〜3.75%に据え置かれると予測されており、高金利環境が続く見通しです。米国経済は雇用統計・消費支出とも底堅く推移しており、大幅な利下げへの期待は後退しています。

「米国が利下げしない限りドル高は続く」——このシンプルな構図が現在の相場を支えています。

私自身の経験から学んだこと

私も数年前、「円預金で十分」と考えていました。しかし2022〜2025年の急激な円安を経験し、ドル建て資産の重要性を痛感しました。SBI証券で米国インデックスファンドの積立を始めたのが転機で、円安局面でも資産が着実に増えていく感覚を掴みました。

「完璧なタイミングを待つより、早く分散投資を始めること」が最善の答えだと今は確信しています。

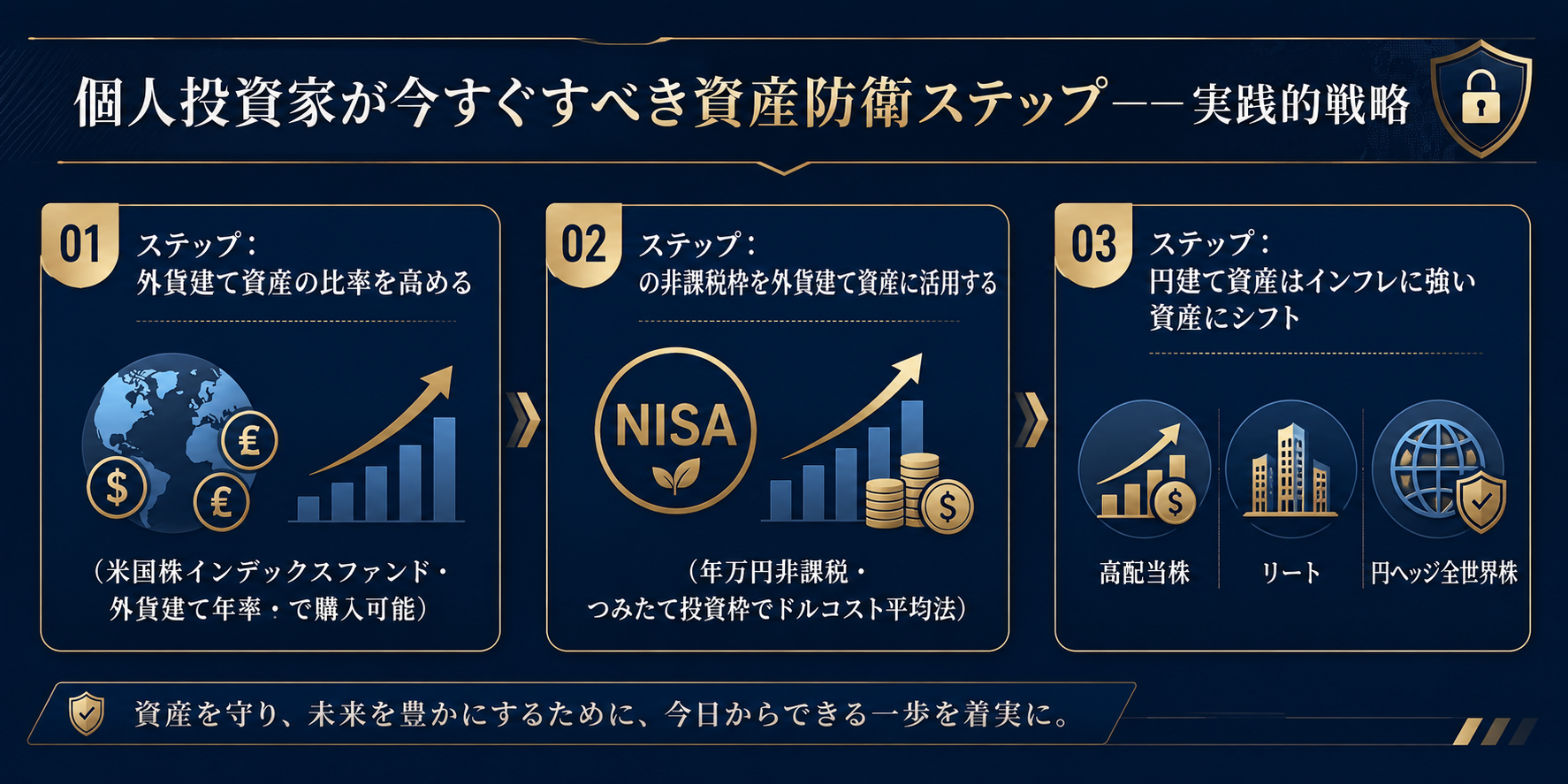

個人投資家が今すぐすべき「資産防衛3ステップ」——実践的戦略

ステップ1:外貨建て資産の比率を高める

円安リスクへの最も有効な対策は、外貨建て資産を保有することです。代表的な選択肢を紹介します。

米国株インデックスファンド(例:eMAXIS Slim米国株式S&P500・SBI・V・S&P500など)は、ドル建て資産でありながら円建てで購入でき、NISAの非課税枠を活用できます。円安時には為替差益も加わる形で資産増加が期待できます。

外貨建てMMF(外貨建て公社債投資信託)は現在の米ドル建てで年率4%程度の利回りがあり、円預金と比較して高い運用効率が期待できます(為替リスクあり)。

ステップ2:NISAの非課税枠を「外貨建て資産」に活用する

2024年からスタートした新NISA制度では、年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)の非課税投資が可能です。

この非課税枠を「外貨建てインデックスファンド」に使うことが、円安対策と資産形成を同時に実現する最も効率的な方法です。

特につみたて投資枠(月10万円まで)は長期積立に最適で、円安・円高どちらの局面でも機械的に積み立てることで、平均購入コストを平準化できます(ドルコスト平均法)。

ステップ3:日本円資産は「インフレに強い資産」にシフト

全ての円を外貨に換えることはリスクが高いため、円建て資産の中でもインフレに強いものを選ぶことが重要です。

国内の高配当株・Jリートなどは円建てでありながら、インフレ環境で収益が上がりやすい特性があります。純粋な円預金に比べて実質価値の目減りを抑えやすいです。

今日からできる具体アクション

- 証券口座を開設する(SBI証券・楽天証券は無料)

- 新NISAのつみたて投資枠を設定(月1〜3万円からでOK)

- 米国インデックスファンドを1本選ぶ(eMAXIS Slim米国株式など)

- 毎月自動積立の設定をする

- 為替相場は週1回程度だけチェック

よくある質問

まとめ——円安時代を「乗り越える」ではなく「活用する」

2026年5月現在のドル円156円台は、確かに家計へのプレッシャーになっています。しかし正しい知識と行動によって、この環境を資産形成のチャンスに変えることができます。

ポイントをまとめると:日米金利差が続く限り円安圧力は残る、年末に向けて150〜152円台への円高シナリオも有力、だからこそ今から外貨建て資産の分散保有を始める価値がある——この3点です。

「自己投資は最高の利回り——知識を積み上げていきましょう。」

まず今日できることは証券口座の開設です。手数料無料・維持費無料で始められます。