この記事でわかること

- 日経平均6万3000円突破の背景と今後の見通し(2026年最新版)

- AI・半導体セクターが上昇をけん引する理由と具体的な投資先

- 新NISAを活用して日本株の上昇トレンドに乗る3ステップ

この記事の目次

- ▸ 月3万円の積立が「倍速」で増える時代——日経平均6万3000円の衝撃

- ▸ なぜ日本株は上がり続けているのか——3つの本質的な理由

- ▸ 理由①:AI・半導体ブームが日本株を直撃

- ▸ 理由②:外国人投資家の「日本買い」が本格化している

- ▸ 理由③:新NISAマネーが相場の「底」を支える

- ▸ データで見る——セクター別パフォーマンス比較(2026年1〜5月)

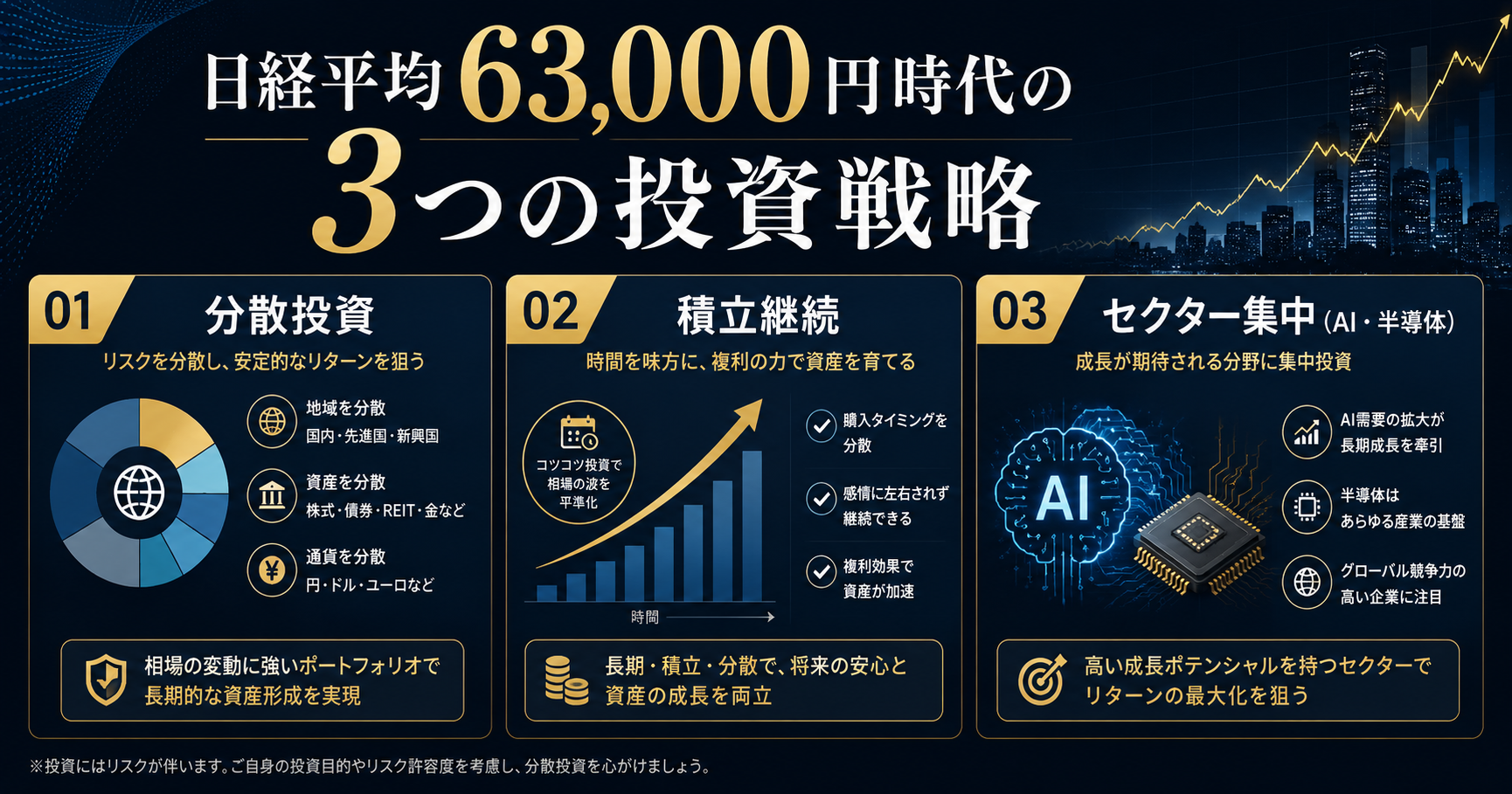

- ▸ どうすれば上昇の波に乗れるのか——3つの投資戦略

- ▸ 戦略①:インデックスファンドで「市場全体」を買う(最もシンプル)

- ▸ 戦略②:半導体ETFで「AI革命の果実」を積極的に狙う

- ▸ 戦略③:高配当株で「配当金」という安定収入を確保する

- ▸ 今日から始める具体的アクション3ステップ

- ▸ よくある質問

- ▸ Q. 日経平均が63,000円の今、買い時は過ぎていませんか?

- ▸ Q. 半導体株が怖くて手が出せません。どうすれば?

- ▸ Q. 新NISAとiDeCoは同時に使えますか?

- ▸ Q. SBI証券と楽天証券、どちらを選べばよいですか?

- ▸ Q. 積立を途中で止めたくなったらどうすればよいですか?

- ▸ まとめ——6万3000円は「終わり」ではなく「新たな始まり」かもしれない

月3万円の積立が「倍速」で増える時代——日経平均6万3000円の衝撃

2026年5月13日、日経平均株価がついに6万3272円で大引けし、初めて6万3000円台を突破しました。

1年前には「5万円超えは夢の話」と言われていた水準です。月3万円をインデックスファンドに積み立てていた人が、たった数年で元本の1.5倍以上の評価額を手にしているケースも珍しくありません。「投資は危ない」と躊躇していた方ほど、今この上昇を「遠くから眺めているだけ」になってしまっています。

でも、今からでも遅くはありません。この上昇の正体を知り、正しく乗る方法を一緒に考えましょう。

なぜ日本株は上がり続けているのか——3つの本質的な理由

理由①:AI・半導体ブームが日本株を直撃

世界的なAI投資の加速が、日本の製造業に強い追い風をもたらしています。半導体製造装置や半導体素材、AI向けデータセンター関連の電子部品メーカーなど、日本は「AI革命の縁の下の力持ち」として世界から注目されています。

半導体・電子部品セクターは2026年に入って約42%上昇と、主要セクター中トップクラスのパフォーマンスです。5月7日には日経平均が過去最大の上げ幅を記録した際も、AIと半導体関連株がけん引役でした(財経新聞・2026年5月)。

理由②:外国人投資家の「日本買い」が本格化している

長年「割安」と言われながらも敬遠されていた日本株が、ついに海外機関投資家から本格的に見直されています。コーポレートガバナンス改革の成果としてROE(自己資本利益率)が改善され、自社株買いや増配を発表する企業も相次いでいます。

野村証券のストラテジストは、2026年末の日経平均をメインシナリオで63,000円、上振れシナリオでは70,500円と試算しています(野村ウェルスタイル・2026年5月)。

理由③:新NISAマネーが相場の「底」を支える

2024年に始まった新NISAは個人投資家の裾野を劇的に広げました。つみたて投資枠のマネーが、下落局面でも継続的に株式市場に流入し続けています。これが「下がったら買う人が増える」という好循環を生み出し、相場の底堅さにつながっています。

データで見る——セクター別パフォーマンス比較(2026年1〜5月)

| セクター | 年初来上昇率 | 主な投資対象 |

|---|---|---|

| 半導体・電子部品 | +42% | 東京エレクトロン・信越化学 |

| 情報・通信 | +28% | ソフトバンクG・KDDI |

| 金融 | +18% | 三菱UFJ・ゆうちょ銀行 |

| 自動車 | +12% | トヨタ・デンソー |

| ヘルスケア | +9% | エーザイ・塩野義製薬 |

| 小売・消費 | +7% | ファーストリテイリング |

| 不動産 | -2% | (金利上昇が逆風) |

| (野村証券・SBI証券調査データをもとに編集部作成・2026年5月) |

どうすれば上昇の波に乗れるのか——3つの投資戦略

戦略①:インデックスファンドで「市場全体」を買う(最もシンプル)

難しいことを考えたくないなら、日経平均や全世界株式インデックスに連動するファンドを毎月積み立てる戦略が最も確実です。eMAXIS Slim全世界株式(オール・カントリー)やeMAXIS Slim米国株式(S&P500)は、信託報酬0.1%台の低コストで長期投資の王道銘柄として多くの投資家に選ばれています。

月3万円を年利7%で20年積み立てると、元本720万円が約1,565万円に成長する計算です。

戦略②:半導体ETFで「AI革命の果実」を積極的に狙う

より積極的なリターンを追求したい方には、半導体セクターETFという選択肢があります。国内では「NEXT FUNDS 半導体株式」などが新NISAの成長投資枠で購入可能です。ただしボラティリティが高いため、ポートフォリオの20〜30%程度に留めることが賢明です。

戦略③:高配当株で「配当金」という安定収入を確保する

株価の上下に左右されず資産を増やしたい方には、高配当株への投資が向いています。日本の金融株・通信株・商社株には配当利回り3〜4%の銘柄が多く存在します。「日経高配当株50インデックス」(1489)なら分散投資しながら高配当を狙えます(過去12か月配当利回り約2.9%・2026年5月時点)。

今日から始める具体的アクション3ステップ

- ステップ1: SBI証券か楽天証券で新NISA口座を開設(スマホから5分・完全無料)

- ステップ2: つみたて投資枠でeMAXIS Slim全世界株式を月1万円〜から自動積立設定する

- ステップ3: 余裕ができたら成長投資枠で半導体ETFや高配当ETFを少額から追加する

よくある質問

まとめ——6万3000円は「終わり」ではなく「新たな始まり」かもしれない

日経平均が6万3000円を突破したのは、単なる数字の記録ではありません。AI革命、外国人投資家の日本株見直し、新NISAによる個人投資家層の拡大——3つの構造的な変化が重なった結果です。

「高くなりすぎた」と感じるかもしれません。でも長期投資においては、「今日が最も若い日」 です。

大切なのは完璧なタイミングを待つことではなく、今日一歩を踏み出すこと。まずは無料で口座を開設して、少額から始めてみましょう。

自己投資は最高の利回り——知識を積み上げていきましょう。