📋 この記事でわかること

- 配当金とは企業が利益の一部を株主に還元するお金で、年1〜2回受け取れる

- NISA口座で配当金を非課税にするには「株式数比例配分方式」への変更が必須

- 高配当株の目安は利回り3〜4%以上だが、利回りが高すぎる銘柄は要注意

📋 この記事の目次

- ▸ 「配当金」って、どんなお金なんだろう——そこから調べてみた

- ▸ 配当金の基本——企業が利益を株主に還元する仕組み

- ▸ 配当金と分配金の違い

- ▸ 配当利回りの計算方法——投資前に必ず確認する数字

- ▸ 高配当株の目安はどのくらい?

- ▸ 利回りが高すぎる銘柄は要注意

- ▸ NISAで配当金を非課税にする方法——ここが最大の落とし穴

- ▸ 「株式数比例配分方式」への変更が必須

- ▸ 投資信託の分配金は設定不要

- ▸ 配当金投資を始める前のチェックリスト

- ▸ よくある質問

- ▸ Q. 配当金はいつ受け取れますか?

- ▸ Q. 投資信託(インデックスファンド)でも配当金はもらえますか?

- ▸ Q. NISAの成長投資枠と積立投資枠、どちらで高配当株を買えばいいですか?

- ▸ Q. 配当金が減らされる(減配)ことはありますか?

- ▸ 調べてみてわかったこと——整理して気づいたこと

- ▸ まとめ——配当金投資を始める前に押さえておきたい3つのポイント

- ▸ 関連記事

「配当金」って、どんなお金なんだろう——そこから調べてみた

投資を勉強し始めたとき、「高配当株で不労所得」という言葉をよく見かけました。でも正直なところ、配当金がどういう仕組みで支払われるのか、受け取るには何をすればいいのか、NISAとの関係はどうなっているのか……まったく整理できていませんでした。

この記事では、そんな私が調べてわかったことを順番に整理しています。「配当金ってそもそも何?」というところから、「NISAで非課税にする方法」まで、一つひとつ確認していきます。

配当金の基本——企業が利益を株主に還元する仕組み

配当金とは、企業が事業活動で得た利益の一部を、株主に分配するお金のことです。株式を保有している人は、その保有株数に応じて配当金を受け取ることができます。

支払いの頻度は企業によって異なりますが、日本企業では年1〜2回(中間配当+期末配当)が一般的です。一方、米国企業では四半期ごと(年4回)に支払う企業が多くあります。

配当金と分配金の違い

似たような言葉に「分配金」があります。整理するとこうなります。

| 種類 | 対象 | 支払い元 |

|---|---|---|

| 配当金 | 株式(個別株・ETF) | 企業の利益 |

| 分配金 | 投資信託(ファンド) | 運用益・元本から |

| (日本証券業協会・資料より) |

投資信託の分配金は「運用益だけでなく元本を切り崩して支払われることがある」点に注意が必要です。分配金が多い=運用成績が良い、とは必ずしも言えません。

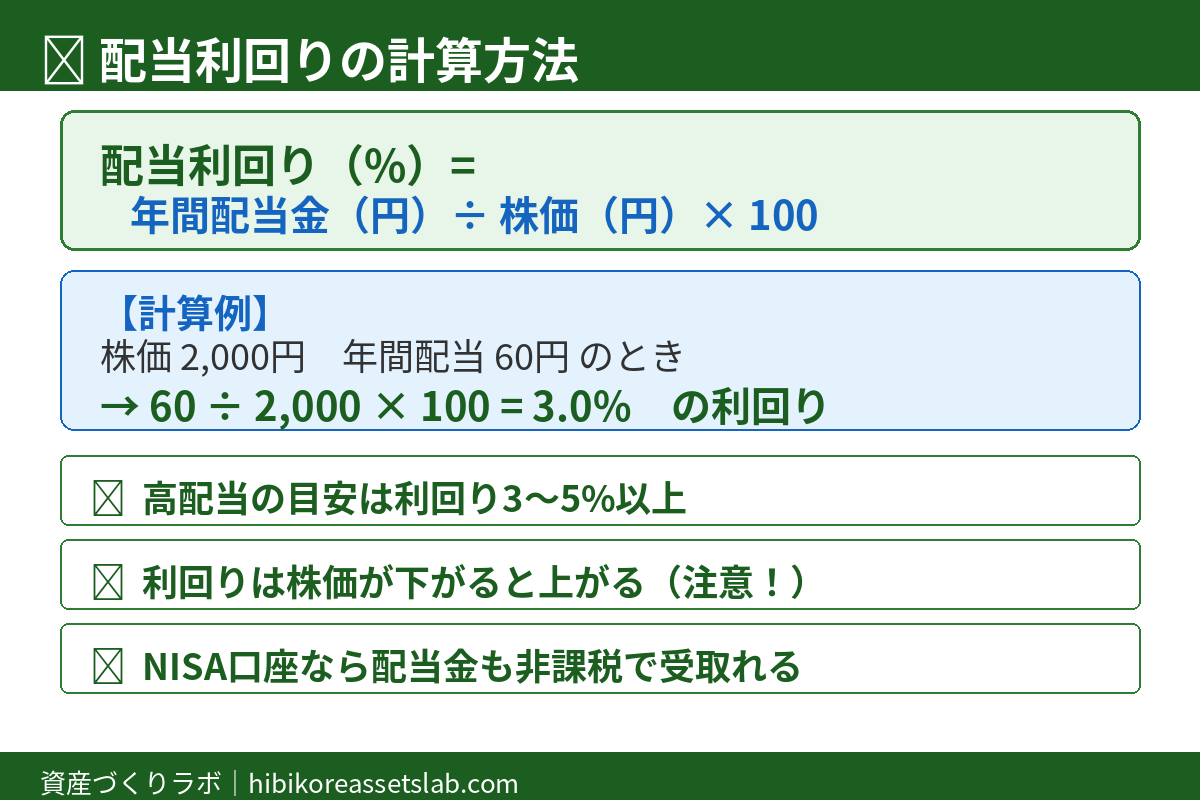

配当利回りの計算方法——投資前に必ず確認する数字

配当利回りとは、「株価に対して年間どれだけの配当金がもらえるか」を示す割合です。

計算式:配当利回り(%)= 年間配当金(1株あたり)÷ 株価 × 100

たとえば、1株あたりの年間配当金が50円で、現在の株価が1,000円の場合:

50円 ÷ 1,000円 × 100 = 5.0%

高配当株の目安はどのくらい?

一般的に、配当利回り3〜4%以上を「高配当」と呼ぶことが多いです(投資のコンシェルジュ調査・2025年)。日本市場全体の平均配当利回りはおよそ2%前後であることが多く、4%を超えると「やや高め」と判断する投資家も多くいます。

利回りが高すぎる銘柄は要注意

配当利回りが6〜8%を超えるような銘柄は注意が必要です。利回りは「配当金÷株価」で計算されるため、株価が大きく下落している場合に見かけ上の利回りが高くなることがあります。

NISAで配当金を非課税にする方法——ここが最大の落とし穴

通常、配当金には20.315%の税金(所得税15.315%+住民税5%)がかかります。100万円分の株から年4万円の配当金をもらっても、実際に手元に残るのは約3万1,874円です。

NISAを使えばこの税金がゼロになります。ただし、NISAで配当金を非課税にするには、必ず特定の設定が必要です。

「株式数比例配分方式」への変更が必須

NISA口座で買った株式の配当金を非課税で受け取るには、配当金の受取方式を「株式数比例配分方式」に変更しなければなりません(日本証券業協会・注意事項より)。

この設定をしていないと、NISA口座で保有している株式の配当金にも課税されてしまいます。

設定方法は、NISAを利用している証券会社(SBI証券・楽天証券など)にログインして「配当金受取方法の設定・変更」から「株式数比例配分方式」を選択するだけです。

投資信託の分配金は設定不要

一方で、つみたて投資枠の投資信託の分配金は、設定をしなくても自動で非課税になります。株式の配当金とは異なる重要なポイントです。

| 種類 | 非課税にするための設定 |

|---|---|

| 株式の配当金(NISA) | 株式数比例配分方式への変更が必須 |

| 投資信託の分配金(NISA) | 設定不要(自動で非課税) |

| (松井証券・NISA配当金解説より) |

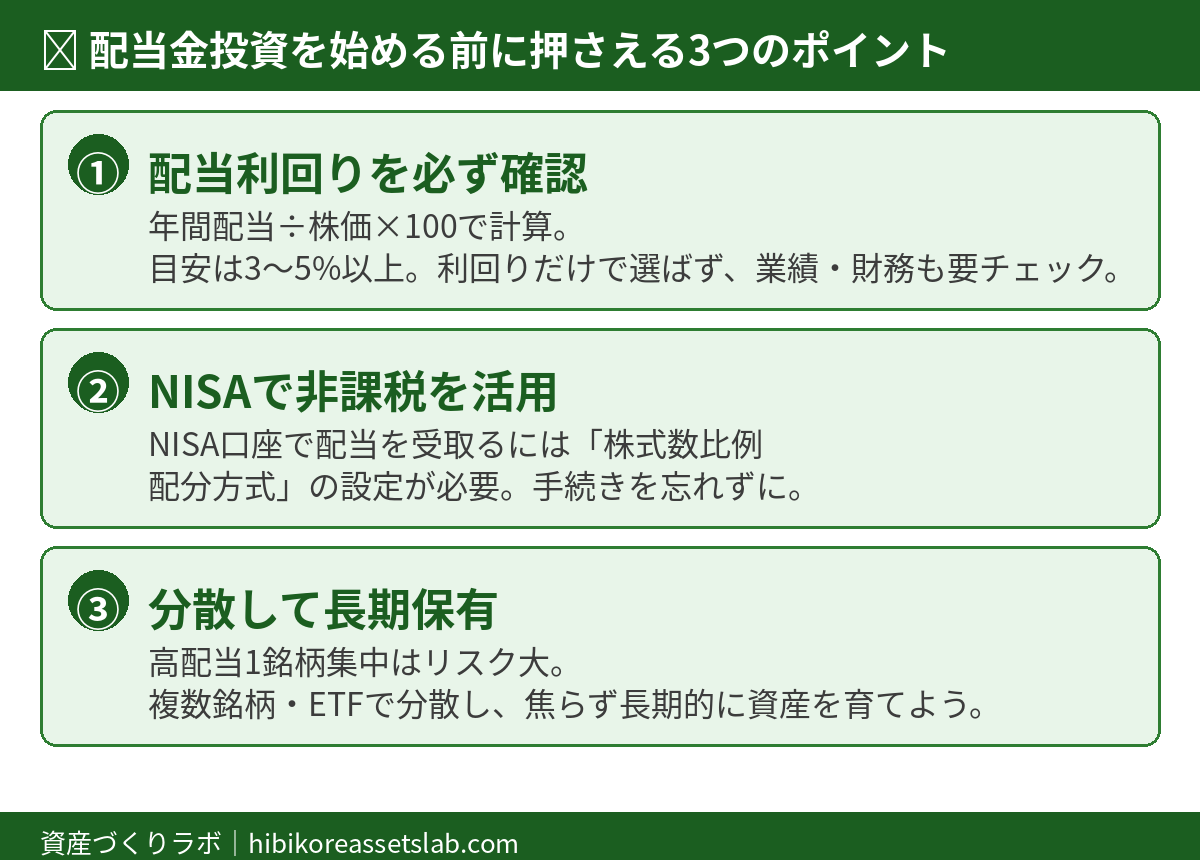

配当金投資を始める前のチェックリスト

□ 証券口座(NISA口座)を開設済みか確認する

□ 「株式数比例配分方式」に設定変更済みか確認する

□ 興味のある銘柄の配当利回りを計算してみる(年間配当÷株価×100)

□ 配当性向(50〜70%以下を目安)を確認する

□ 過去5〜10年の配当金推移(安定して支払われているか)を調べる

□ 業績・財務状況(赤字が続いていないか)を確認する

□ 投資額全体のうち、1銘柄に集中しすぎていないか確認する

□ 生活防衛資金(3〜6ヶ月分の生活費)を別途確保している

よくある質問

Q. 配当金はいつ受け取れますか?

企業ごとに「権利確定日」と「配当支払日」が定められています。権利確定日の2営業日前(権利付き最終日)までに株式を保有していると配当金を受け取る権利が生まれます。実際の入金は権利確定日から約2〜3ヶ月後が一般的です。

Q. 投資信託(インデックスファンド)でも配当金はもらえますか?

多くのインデックスファンドは「分配金なし(再投資型)」を採用しています。分配金を支払わず運用に再投資するため、長期的な資産形成に向いているとされます。分配金を受け取りたい場合は、ETF(上場投資信託)が選択肢になります。

Q. NISAの成長投資枠と積立投資枠、どちらで高配当株を買えばいいですか?

個別株は積立投資枠では購入できません。個別の高配当株は成長投資枠(年間240万円まで)で購入することになります。高配当株ETF(VYMやHDV等)は積立投資枠で買えるものもあります。

Q. 配当金が減らされる(減配)ことはありますか?

あります。業績が悪化したり、企業が内部留保を優先したりする際に減配が発生します。過去の配当推移が安定しているか、また配当性向が適切かどうかを事前に確認しておくことが大切です。

調べてみてわかったこと——整理して気づいたこと

高配当株に興味を持ち始めたとき、最初は「利回りが高い銘柄を買えばいい」と思っていました。でも調べると、NISAの設定を間違えると課税される、利回りが高すぎる銘柄はリスクがある、配当性向も確認しないといけないなど、知らなかったことがたくさんありました。

まとめ——配当金投資を始める前に押さえておきたい3つのポイント

配当金について調べてわかったことを整理します。

① 配当金の仕組みを理解する:企業の利益から株主に還元されるお金で、株数に応じて受け取れます。配当利回り(年間配当÷株価×100)で銘柄を比較できます。

② NISA口座の設定を必ず確認する:株式の配当金を非課税にするには「株式数比例配分方式」への変更が必須です。設定しないと20.315%の税金がかかります。

③ !!高配当に飛びつかない!!**:利回りが高すぎる(6〜8%以上)銘柄は、株価下落や業績悪化が原因のケースがあります。配当性向・過去の配当推移・業績を合わせて確認しましょう。

NISA口座の設定を一度確認するだけで、毎年受け取る配当金の手取り額が変わります。まずはNISA口座の配当金受取方式をチェックするところから始めてみてください。一緒に少しずつ学んでいきましょう。

関連記事

- 新NISAの2つの投資枠——積立枠と成長枠の違いを初心者が整理してみた

- 信託報酬って何?年率の差が長期で数百万円変わる理由

- 投資のリスクって何?初心者が誤解しがちな3つのポイント

- ドルコスト平均法って何?積立投資で価格下落に慌てない理由