📋 この記事でわかること

- 信託報酬が年率1.5%と0.1%では、20年後の資産に数百万円の差が出ることがある

- 信託報酬は毎日自動で差し引かれ、気づかないうちにリターンを削っている

- NISAで低コストファンドを選ぶ3つの基準がわかる

📋 この記事の目次

- ▸ なぜ「信託報酬」を調べようと思ったのか

- ▸ そもそも「信託報酬」って何?

- ▸ 信託報酬の差は長期でどれくらい影響する?

- ▸ 初心者が迷うポイント——「信託報酬が高いほど運用が上手い?」

- ▸ インデックスファンドとアクティブファンドの違い

- ▸ 実際の事例——Aさんが信託報酬で気づいたこと

- ▸ 低コストファンドを選ぶ3つの基準

- ▸ ① 信託報酬は年率0.3%以下を目安にする

- ▸ ② 総コストで考える(実質コスト)

- ▸ ③ 長期保有なら信託報酬の差は大きく効く

- ▸ 信託報酬チェックリスト(ファンドを選ぶ前に確認)

- ▸ よくある質問

- ▸ Q. 信託報酬はいつ、どのように引かれるのですか?

- ▸ Q. 信託報酬が低いインデックスファンドだけで本当にいいのですか?

- ▸ Q. 信託報酬が後から変わることはありますか?

- ▸ Q. 銀行窓口とネット証券で信託報酬は違いますか?

- ▸ まとめ——信託報酬を理解してから投資を始めよう

なぜ「信託報酬」を調べようと思ったのか

投資信託を選ぼうとしたとき、最初に感じた疑問は「どれも似たような投資信託なのに、なんでこんなに手数料が違うんだろう」というものでした。

ある商品は年率0.05%、別の商品は年率1.8%。どちらも「分散投資できる投資信託」なのに、手数料が30倍以上違うのです。この差はいったいどこから来るのか、そしてその差は長期投資にどんな影響を与えるのか——今回は私が調べてわかったことを整理してみました。

そもそも「信託報酬」って何?

信託報酬とは、投資信託を保有している間ずっと発生し続けるコストです。

ファンドの運用会社、信託銀行、販売会社の3者が、それぞれの業務(運用・管理・販売)に対して受け取る報酬の合計が信託報酬になります。投資家が別途支払う必要はなく、毎日少しずつ基準価額から自動的に差し引かれます。

たとえば信託報酬が年率1.0%のファンドを100万円保有している場合、1日あたり約27円(100万円×1.0%÷365日)が目に見えない形で削られていきます。

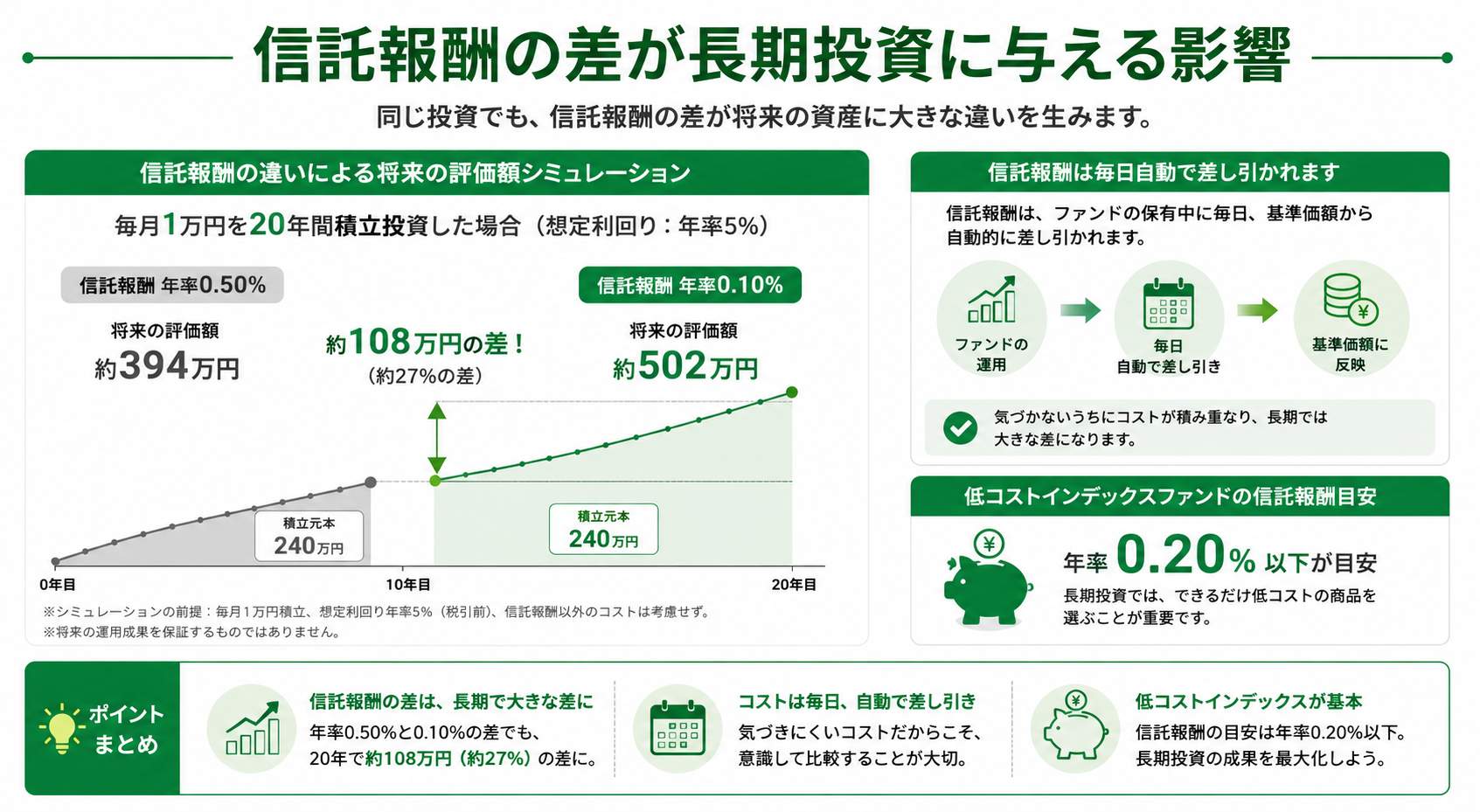

信託報酬の差は長期でどれくらい影響する?

信託報酬の差は、短期ではほとんど気になりません。でも20年・30年という長期では、複利の力が働いて大きな差になります。

毎月3万円を年利5%(信託報酬控除前)で20年間積み立てた場合の試算です。

| 信託報酬 | 実質リターン | 20年後の評価額(概算) |

|---|---|---|

| 年率0.05%(オルカン等) | 約4.95% | 約1,230万円 |

| 年率0.5% | 約4.5% | 約1,170万円 |

| 年率1.5% | 約3.5% | 約1,040万円 |

| 年率2.0%(銀行窓口商品等) | 約3.0% | 約980万円 |

| (複利計算による概算値。投資環境によって実際の結果は大きく異なります) |

低コスト(0.05%)と高コスト(2.0%)の差は約250万円。同じ月3万円の積立でも、選ぶファンド次第で20年後の資産が変わることになります。

初心者が迷うポイント——「信託報酬が高いほど運用が上手い?」

投資を始めたとき、「手数料が高いということは、プロがしっかり運用してくれているから高いのかな」と思いがちです。

でも実際には、信託報酬が高いからといって運用成績が優れているとは限りません。

インデックスファンドとアクティブファンドの違い

インデックスファンドは、日経平均やS&P500などの「指数(インデックス)」に連動することを目指すファンドです。コンピューターで機械的に運用するため、信託報酬が低くなります(年率0.05〜0.3%程度)。

アクティブファンドは、ファンドマネージャーが銘柄を選別して指数を上回るリターンを目指します。人件費や調査コストがかかるため、信託報酬が高くなります(年率1〜2%台も多い)。

実際の事例——Aさんが信託報酬で気づいたこと

40代会社員のAさんのケース

Aさんは銀行の窓口でNISA口座を開設し、担当者に勧められたアクティブファンド(信託報酬1.8%)に積立を始めました。しばらくして、友人からネット証券の低コストインデックスファンド(信託報酬0.06%)の話を聞き、乗り換えを検討しました。

Aさんが計算してみると、月3万円・30年積立・年利5%想定で、信託報酬の差(1.74%分)だけで最終資産に大きな差が生まれる可能性があることがわかりました。

低コストファンドを選ぶ3つの基準

① 信託報酬は年率0.3%以下を目安にする

NISAのつみたて投資枠で購入できるファンドは、金融庁の基準を満たした低コストのものが多く、インデックスファンドであれば年率0.3%以下が多いです。現在人気のある「eMAXIS Slim 全世界株式(オール・カントリー)」は年率0.05775%(三菱UFJアセットマネジメント・2026年現在)です。

② 総コストで考える(実質コスト)

信託報酬のほかに、ファンドが内部でかける売買コストや監査費用などを合わせた「実質コスト」があります。目論見書や運用会社のウェブサイトで確認できます。信託報酬だけでなく、実質コストを確認する習慣をつけましょう。

③ 長期保有なら信託報酬の差は大きく効く

1年の短期運用なら信託報酬の差は小さく感じます。でも10年・20年・30年という長期なら、0.1%の差が数十万円〜数百万円の差になります。NISAで長期・積立を前提とするなら、信託報酬のチェックは必須です。

信託報酬チェックリスト(ファンドを選ぶ前に確認)

- □ 信託報酬は年率0.3%以下か(インデックスファンドの場合)

- □ 購入時手数料(ノーロード)は無料か

- □ 目論見書で「実質コスト」を確認したか

- □ 運用期間中に信託報酬が変更される可能性を確認したか

- □ 同じ指数に連動するファンドと比較したか

- □ 信託財産留保額(解約時のコスト)も確認したか

- □ NISAのつみたて投資枠対応のファンドか確認したか

よくある質問

Q. 信託報酬はいつ、どのように引かれるのですか?

毎日、基準価額から自動的に差し引かれています。投資家が別途振り込む必要はありません。「気づかないうちに引かれている」という点が特徴です。1日あたりの金額は小さくても、年間・長期では積み重なります。

Q. 信託報酬が低いインデックスファンドだけで本当にいいのですか?

インデックスファンドは特定の指数(日経平均やS&P500など)に連動することを目指します。長期投資においてはこれが多くの場合効果的とされています。ただし投資判断は個人の目標やリスク許容度によって異なりますので、ご自身の状況に合わせて検討してください。

Q. 信託報酬が後から変わることはありますか?

あります。運用会社がコスト競争の中で引き下げるケースが近年増えています。保有中のファンドの信託報酬が変わった場合、運用会社から通知があります。定期的な確認が大切です。

Q. 銀行窓口とネット証券で信託報酬は違いますか?

同一ファンドであれば信託報酬は同じです。ただし、銀行窓口では信託報酬が高いアクティブファンドが中心に販売される傾向があります。ネット証券では低コストのインデックスファンドが豊富に取り揃えられています。

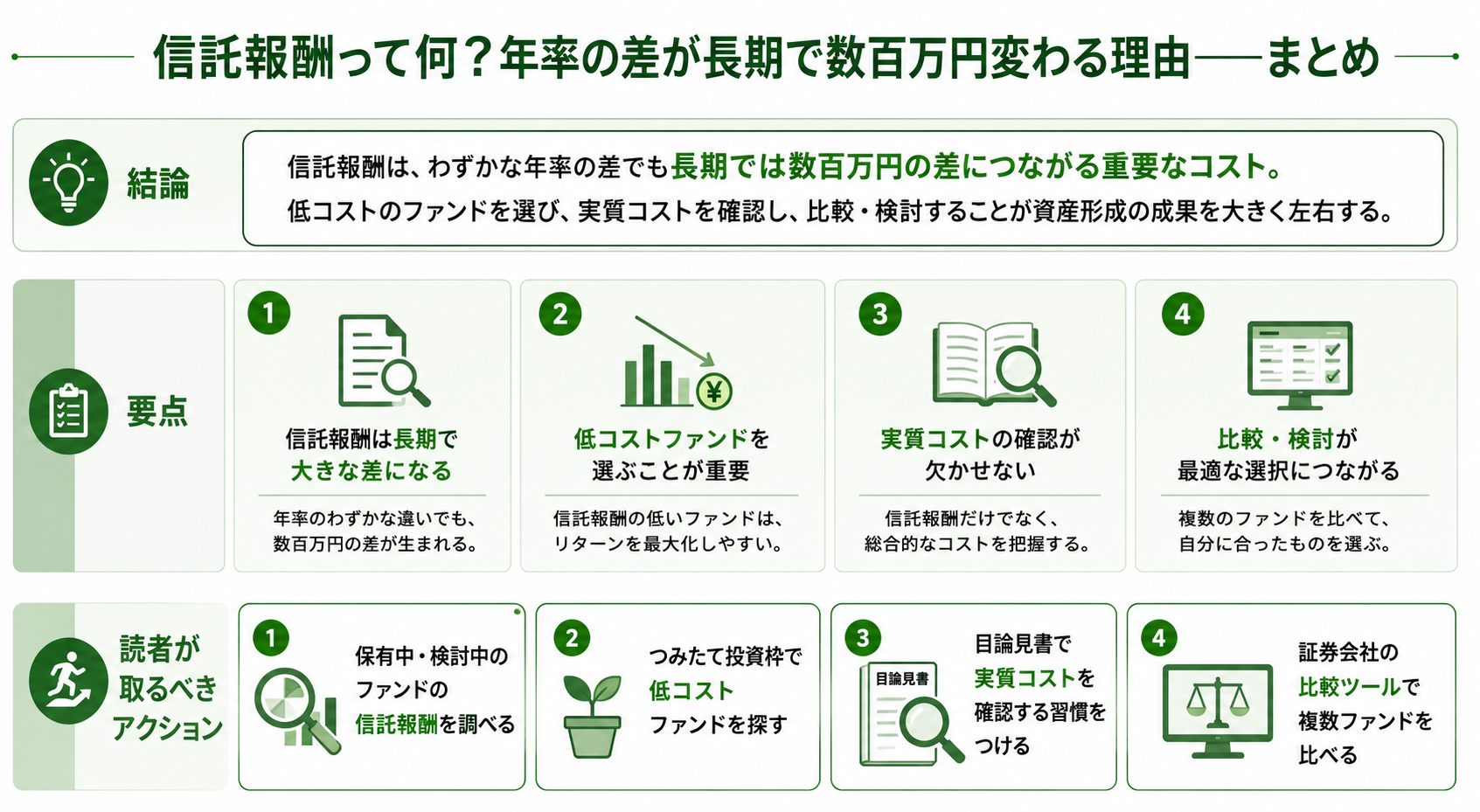

まとめ——信託報酬を理解してから投資を始めよう

信託報酬は、投資信託を保有する間ずっとかかり続けるコストです。年率の数字が小さく見えても、20年・30年という長期では複利の力で数百万円の差になることがあります。

今すぐ確認してほしいことをまとめます。

- 保有中・検討中のファンドの信託報酬を調べてみる

- NISAのつみたて投資枠対応ファンドから低コストのものを探してみる

- 目論見書で「実質コスト」まで確認する習慣をつける

- 証券会社の比較ツールで同じ指数の複数ファンドを比べてみる

投資に「絶対の正解」はありませんが、コストは確実にリターンを削ります。低コストで長期・分散投資を続けることは、多くの投資家が実践している基本的なアプローチです。一緒に少しずつ学んでいきましょう。