- 投資信託の分配金には「普通分配金」と「特別分配金(元本払戻金)」の2種類があること

- 「毎月分配型は危ない」と言われる理由と、その見分け方のポイント

- 分配金を「受け取る」か「再投資する」かを、自分で判断するための考え方

📋 この記事の目次

- ▸ なぜ分配金を調べようと思ったのか?

- ▸ 結論——「分配金=もうけ」とは限らないことがわかりました

- ▸ 分配金には2種類ある——普通分配金と特別分配金の違い

- ▸ 初心者が迷うポイント——「毎月分配型は危ない」と言われる理由

- ▸ 分配金にはメリットもある——大切なのは目的との相性

- ▸ 受け取りと再投資、どちらが向いている?

- ▸ 注意点・デメリット——ここは必ず押さえておきたい

- ▸ 分配金で迷わないためのチェックリスト

- ▸ よくある質問

- ▸ Q. 特別分配金がもらえると、お得ということですか?

- ▸ Q. 分配金がまったく出ないファンドは、成績が悪いのですか?

- ▸ Q. すでに毎月分配型を持っている場合、どうすればよいですか?

- ▸ まとめ——分配金の仕組みを理解して自分で選ぼう

なぜ分配金を調べようと思ったのか?

投資信託を調べていると、「分配金あり」「毎月分配型」といった言葉をよく見かけます。私も最初は「毎月お金がもらえるなんてお得そう」と単純に思っていました。

でも調べていくうちに、「毎月分配型は危ない」という声や、「もらった分配金が実は自分の元本だった」という話に出会い、混乱してしまいました。

そこで今回は、投資初心者の私が「投資信託の分配金とは何か」「どこに注意すればいいのか」を、公式情報をもとに整理してみました。

結論——「分配金=もうけ」とは限らないことがわかりました

先に、調べてわかったことをお伝えします。

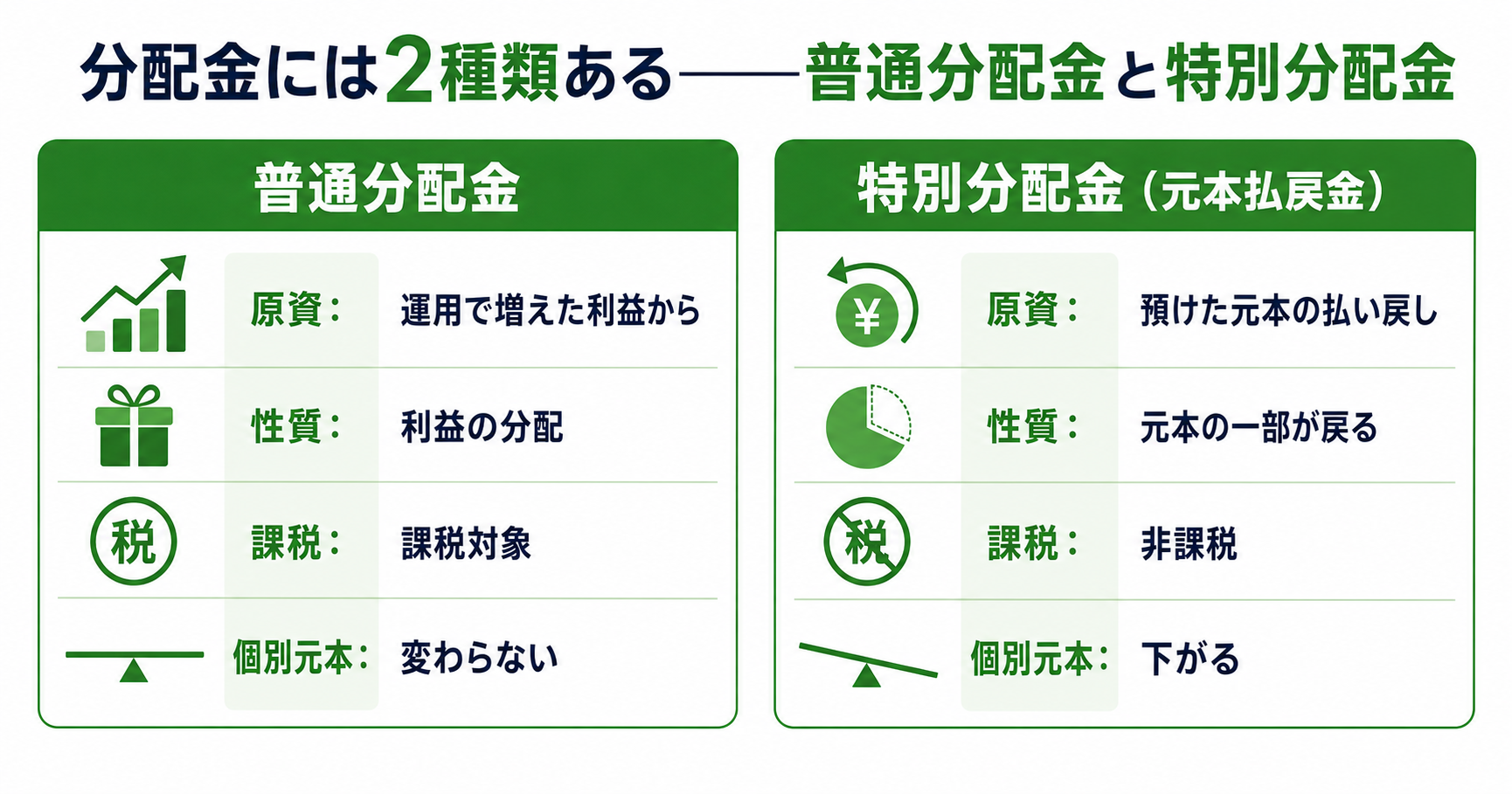

投資信託の分配金は、必ずしも運用で増えた利益とは限らない、ということがわかりました。分配金の中には、自分が預けた元本の一部が払い戻されているだけの「特別分配金(元本払戻金)」というものが含まれることがあるからです。

日本証券業協会(J-FLEC)も、分配金には利益から支払われる普通分配金と、元本の払い戻しにあたる特別分配金の2種類があると説明しています(普通分配金と特別分配金の違い・J-FLEC)。

つまり「毎月たくさんもらえる=良いファンド」と単純には言えない、というのが今回の整理のポイントでした。

分配金には2種類ある——普通分配金と特別分配金の違い

まず、分配金の基本的な仕組みを整理します。

分配金とは、投資信託が運用の中で得た収益などを、決算のタイミングで投資家に払い戻すお金のことです。ここで大事なのが、分配金には性質の違う2種類がある、という点です。

普通分配金は、運用で増えた利益(値上がり益など)から支払われる部分で、こちらは利益とみなされるため課税対象になります。

一方の特別分配金(元本払戻金)は、自分が預けた元本の一部が戻ってきているだけなので、利益ではなく課税もされません。投資信託協会も、特別分配金を「実質的に元本の一部払い戻しに相当する」と説明しています(元本払戻金(特別分配金)・投資信託協会)。

| 項目 | 普通分配金 | 特別分配金(元本払戻金) |

|---|---|---|

| 原資 | 運用で増えた利益 | 預けた元本の一部 |

| 性質 | もうけの分配 | 元本の払い戻し |

| 課税 | 課税対象 | 非課税 |

| 個別元本 | 変わらない | 減額される |

| (出典:投資信託協会・日本証券業協会・2026年) |

初心者が迷うポイント——「毎月分配型は危ない」と言われる理由

分配金を調べていて一番戸惑ったのが、「毎月分配型は危ない」という指摘です。なぜそう言われるのか整理してみました。

毎月分配型は、その名のとおり毎月分配金が支払われるタイプの投資信託です。定期的にお金を受け取れる安心感から人気がありますが、運用がうまくいかない月でも分配金を出そうとすると、元本を取り崩して支払うことになります。これがいわゆる「タコ足配当」と呼ばれる状態です。

もう一つの注意点は、複利の効果が働きにくくなることです。分配金を受け取るたびに、その一部(普通分配金部分)には税金がかかります。また、受け取ったお金は運用から外れるため、利益が次の利益を生む「複利」の力が弱まります。

金融庁も、毎月分配型は長期の資産形成には向きにくいという見方を示してきました。実際に、eMAXIS Slimシリーズのように「分配金を出さず運用にまわす」方針のファンドも増えています(分配金と複利効果・三菱UFJアセットマネジメント)。

投資信託のコスト面が気になる方は、信託報酬って何?低いほど得する理由を整理してみたもあわせて読むと、選び方の全体像がつかみやすいと思います。

分配金にはメリットもある——大切なのは目的との相性

ここまで注意点を中心に見てきましたが、分配金の受け取り自体が「悪」というわけではありません。大切なのは、自分の目的に合っているかどうかです。

例えば、すでに資産をある程度築いた退職後の方が、定期的な現金収入として分配金を受け取る、という使い方は理にかなっています。日本証券業協会も、分配金の受け取りには「定期的に現金収入を得られる」「こまめに利益を確定できる」といったメリットがあると整理しています(分配金あり・なしのメリット・J-FLEC)。

受け取りと再投資、どちらが向いている?

一方で、これから資産を増やしたい現役世代の場合は、分配金を受け取らずに再投資して複利を活かす方針が向いているとされています。

積立と相性のよい考え方については、ドルコスト平均法って何?積立投資で価格下落に慌てない理由も参考になります。

注意点・デメリット——ここは必ず押さえておきたい

分配金について、初心者が誤解しやすい注意点をまとめておきます。

第一に、分配金は「運用成績が良い証拠」ではないことです。前述のとおり、元本を取り崩して分配している場合もあるため、金額の大きさだけで判断するのは危険です。

第二に、分配金を受け取ると、その分だけ基準価額(投資信託の値段)は下がります。松井証券も、分配金と基準価額の関係に注意が必要だと解説しています(投資信託の分配金とは・松井証券)。「分配金をもらって、さらに基準価額もそのまま」ということは起こりません。

第三に、普通分配金には課税されるため、受け取るたびに税金の分だけ手元に残るお金は目減りします。NISA口座を使えばこの課税は非課税になりますが、その仕組みは配当金って何?仕組み・利回り・NISAで非課税にする方法を整理で整理しています。

分配金で迷わないためのチェックリスト

投資信託を選ぶときに、分配金の観点で確認したいポイントをまとめました。

- □ そのファンドの分配金が「普通分配金」か「特別分配金」かを確認したか

- □ 分配金利回りの高さだけで判断していないか

- □ 自分の目的は「増やす」か「受け取る」か、はっきりしているか

- □ 毎月分配型を選ぶ理由を自分で説明できるか

- □ 分配金にかかる税金(NISAなら非課税)を理解しているか

- □ 目論見書で分配方針を確認したか

- □ 基準価額の推移もあわせて見たか

分配方針は目論見書に書かれています。読み方は目論見書って何?投資信託を選ぶ前に確認したいポイントにまとめています。

よくある質問

Q. 特別分配金がもらえると、お得ということですか?

特別分配金は「元本の払い戻し」にあたるため、利益ではありません。自分が預けたお金の一部が戻ってきているだけなので、非課税になっています。金額の大きさだけでお得かどうかは判断しにくい、という点に注意が必要です。

Q. 分配金がまったく出ないファンドは、成績が悪いのですか?

そうとは限りません。eMAXIS Slimシリーズのように、あえて分配金を出さず、利益を運用にまわして複利を活かす方針のファンドもあります。分配金の有無と運用成績の良し悪しは別の話として整理するとよいでしょう。

Q. すでに毎月分配型を持っている場合、どうすればよいですか?

すぐに売らなければいけないというものではありません。まずは自分の目的(増やしたいのか、定期収入がほしいのか)と、そのファンドの分配方針が合っているかを確認することが第一歩です。判断に迷う場合は、目論見書や運用レポートで中身を確認してみてください。

まとめ——分配金の仕組みを理解して自分で選ぼう

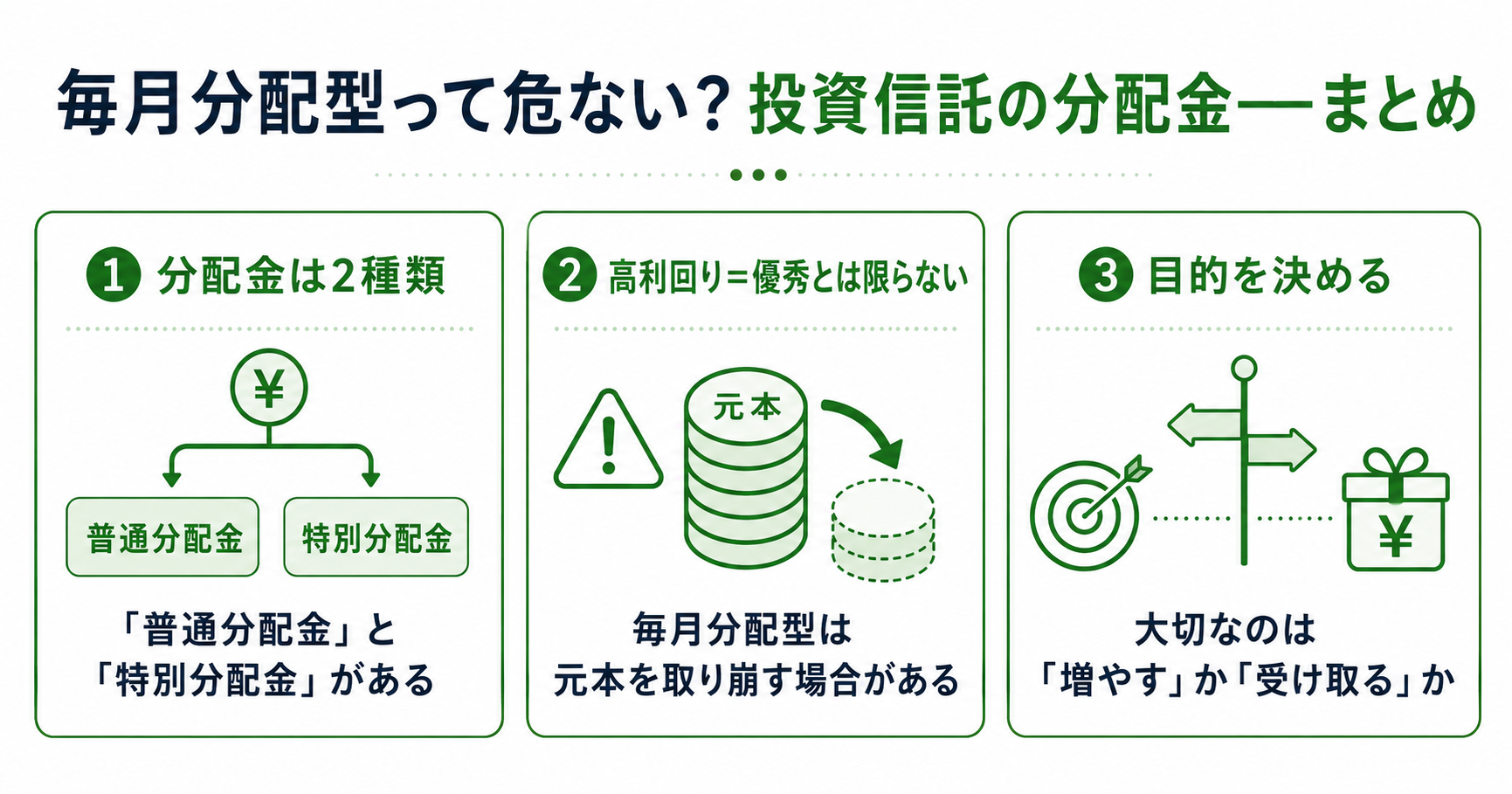

今回は投資信託の分配金について整理してみました。ポイントを振り返ります。

分配金には「普通分配金(利益から)」と「特別分配金(元本の払い戻し)」の2種類があり、金額の大きさだけで良し悪しは判断できないことがわかりました。とくに毎月分配型は、元本を取り崩して分配している場合があり、分配金利回りの高さは必ずしもファンドの優秀さを意味しません。

大切なのは、「自分は増やしたいのか、受け取りたいのか」という目的をはっきりさせることです。そのうえで、目論見書で分配方針を確認し、基準価額の推移もあわせて見る——この手順を踏めば、分配金に振り回されずに自分で判断できるようになります。

新NISAの枠の使い方とあわせて考えたい方は、新NISAの2つの投資枠——積立枠と成長枠の違いを初心者が整理してみたもどうぞ。一緒に少しずつ学んでいきましょう。