📋 この記事でわかること

- 信託報酬とは投資信託を保有するだけでかかる「見えにくいコスト」である

- 年率0.5%の差が20年後に25万円以上の違いを生むことがある

- NISAのインデックスファンドは信託報酬が低いものを選ぶのが基本

📋 この記事の目次

- ▸ はじめに——なぜ「信託報酬」を知っておく必要があるのか?

- ▸ 信託報酬とは何か——仕組みをわかりやすく説明する

- ▸ 信託報酬が引かれるタイミング

- ▸ 信託報酬の相場——インデックスとアクティブでこんなに違う

- ▸ 実際の投資事例で確認してみましょう

- ▸ 注意点・誤解しやすいポイント——信託報酬だけで判断するのは危険?

- ▸ 信託報酬を確認するためのチェックリスト

- ▸ よくある質問

- ▸ Q. 信託報酬は絶対に低い方がいいですか?

- ▸ Q. 信託報酬は変更されることがありますか?

- ▸ Q. NISAの積立投資枠で選ぶ際、信託報酬の上限はありますか?

- ▸ Q. 信託報酬と分配金の関係は?

- ▸ あわせて読みたい記事

- ▸ まとめ——コストを理解することが資産形成の第一歩

はじめに——なぜ「信託報酬」を知っておく必要があるのか?

NISAの口座を開いて、投資信託を選ぼうとした瞬間、「信託報酬」という言葉に出くわして困ったことはありませんか。

よく似た名前のファンドが並んでいて、何が違うのかよくわからない。そんな経験をする初心者の方はたくさんいます。

実は、信託報酬は投資成績に直結する重要な要素です。この記事では「信託報酬とは何か」「どう選べばよいか」を、できるだけシンプルに整理していきます。

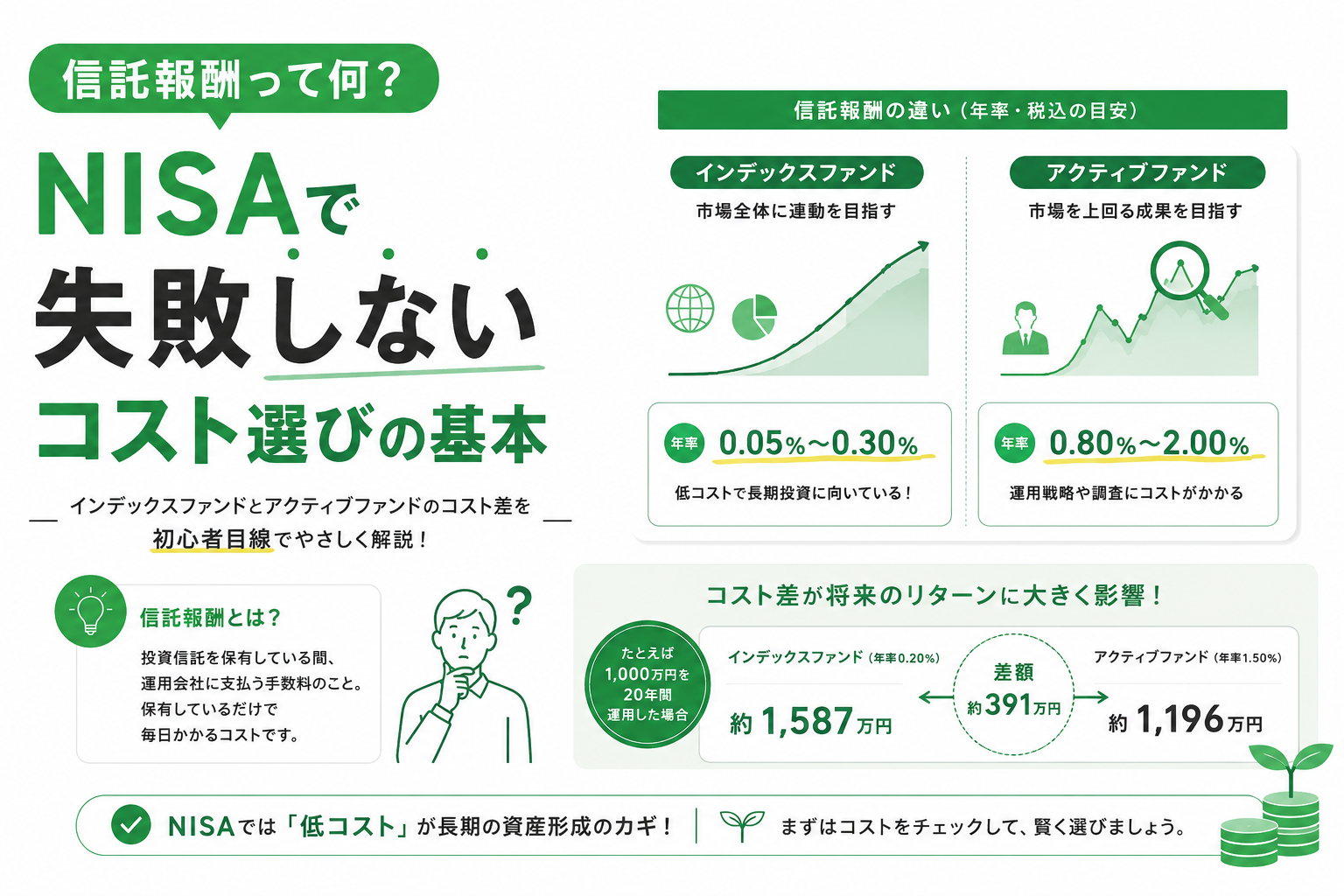

信託報酬とは何か——仕組みをわかりやすく説明する

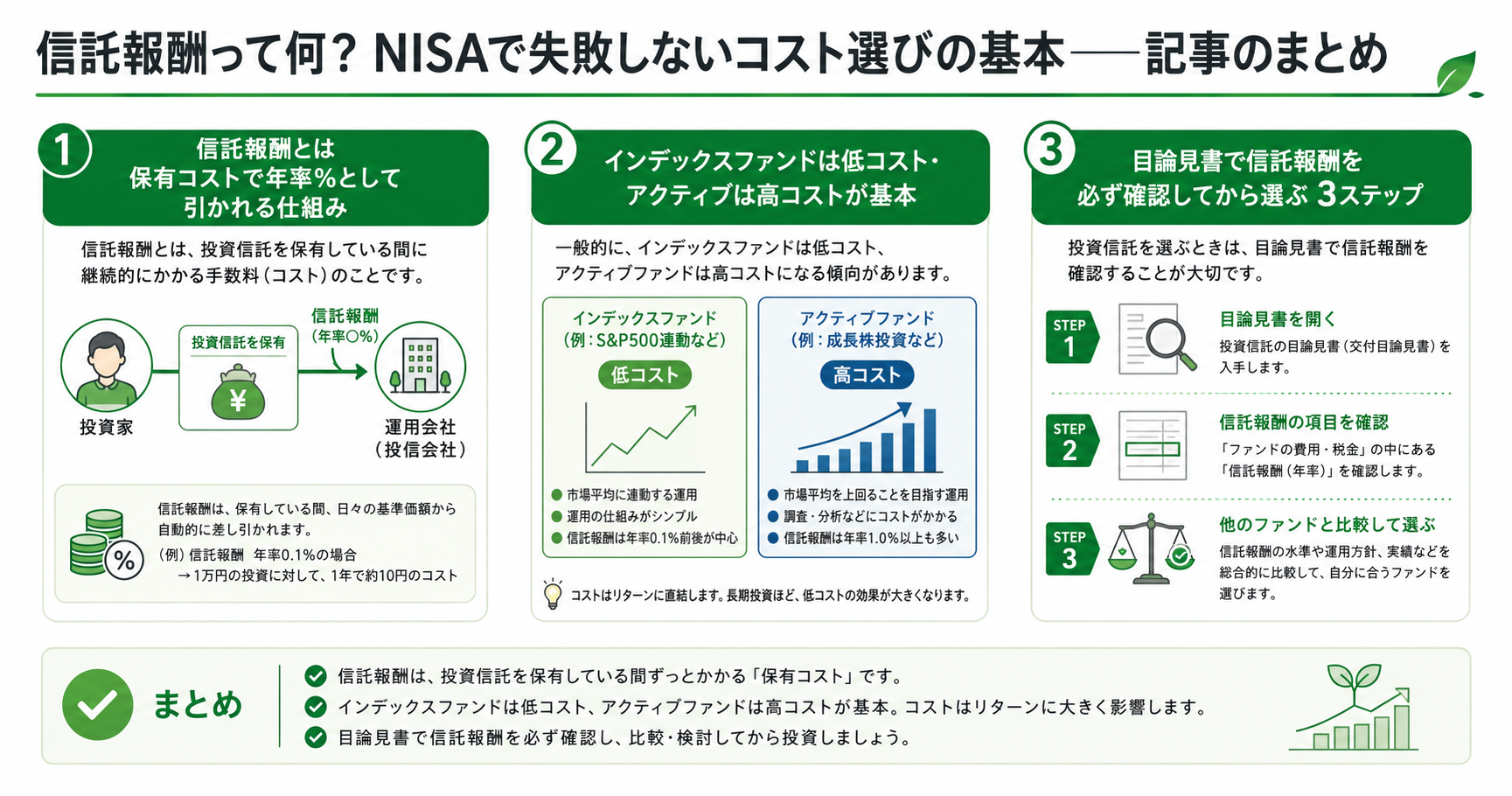

信託報酬とは、投資信託を保有している間ずっとかかり続ける運用管理費用のことです。

投資信託は、運用会社・販売会社・信託銀行の3者が協力して動かしています。それぞれが果たす役割に対して支払われる報酬が「信託報酬」です。

大切なのは、信託報酬は別途支払うものではないという点です。毎日、基準価額(ファンドの値段)から自動的に差し引かれています。だから見えにくいのですが、じわじわと運用資産を削っていきます。

年率での表示が一般的で、たとえば「年率0.1%」と書かれていれば、100万円を保有した場合に1年間で約1,000円が費用として差し引かれる計算になります。

信託報酬が引かれるタイミング

信託報酬は毎日日割りで基準価額から差し引かれます。投資家が「払った」という実感はほぼありません。ただし、保有し続ける限り、毎日少しずつコストが発生し続けていることを知っておきましょう。

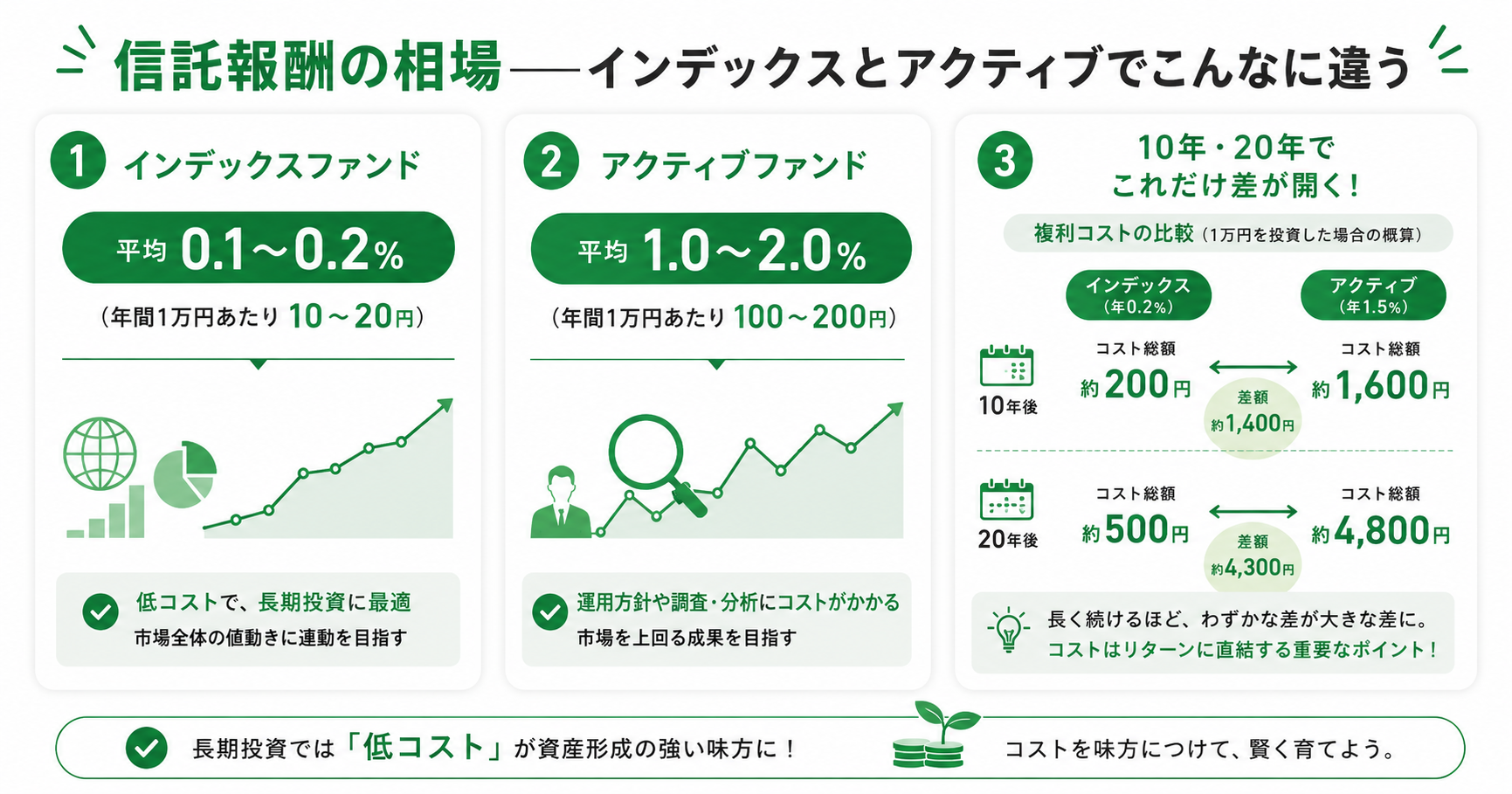

信託報酬の相場——インデックスとアクティブでこんなに違う

投資信託の種類によって、信託報酬の水準は大きく異なります。

| ファンドの種類 | 信託報酬の目安 | 特徴 |

|---|---|---|

| インデックスファンド | 年率0.1〜0.3%程度 | 指数に連動する・低コスト |

| アクティブファンド | 年率1.0〜2.0%程度 | 専門家が銘柄選択・高コスト |

| バランスファンド | 年率0.3〜1.0%程度 | 複数資産を組み合わせる |

| (三菱UFJ eスマート証券・松井証券の公開情報をもとに作成・2025年) |

インデックスファンドとは、日経平均やS&P500などの株価指数に連動することを目指すファンドです。運用担当者が銘柄を選ぶ手間がかからないぶん、コストを低く抑えられます。

NISAで積立投資をする多くの初心者に選ばれているのは、この低コストのインデックスファンドです。

実際の投資事例で確認してみましょう

30代会社員のAさんのケース

Aさんは毎月3万円を20年間積み立てることにしました。同じS&P500に連動を目指す2本のファンドを比較したところ、信託報酬が年率0.1%のファンドAと、年率0.6%のファンドBで迷っていました。

想定利回り5%で試算すると、20年後の差額は約25万円以上になることがわかりました(三菱UFJ eスマート証券シミュレーション参照)。同じ指数に連動するファンドなら、コストの低い方が長期的には有利になりやすいと言えます。

でも調べてみると、年0.5%の差が20年で25万円以上になることを知って驚きました。少額の差でも長期では大きく変わるんですね。

注意点・誤解しやすいポイント——信託報酬だけで判断するのは危険?

信託報酬は低いほど有利ですが、いくつか注意が必要な点があります。

同じ指数のファンドを比べる場合に有効な考え方であることを覚えておきましょう。たとえば、S&P500に連動するAとBを比べるなら低コストの方が有利になりやすいです。一方、異なる指数や異なる運用方針のファンドを信託報酬だけで比較するのは適切ではありません。

また、信託報酬以外のコスト(購入時手数料・信託財産留保額など)も存在します。購入時手数料がかかるファンドもあれば、無料のファンドもあります。総コストを把握するには「実質コスト」や「トータルコスト」も確認するとより正確です。

信託報酬を確認するためのチェックリスト

投資信託を選ぶ前に、以下の項目を確認してみましょう。

- □ 信託報酬が年率0.3%以内のインデックスファンドか確認した

- □ 購入時手数料(申込手数料)がゼロかどうか確認した

- □ 同じ指数に連動するファンドと比較した

- □ 目論見書で信託報酬の内訳(運用会社・販売会社・信託銀行の配分)を確認した

- □ 実質コストや総経費率についても調べた

- □ 信託期間(無期限かどうか)を確認した

- □ 純資産総額が一定規模以上(10億円以上が目安)あるか確認した

よくある質問

Q. 信託報酬は絶対に低い方がいいですか?

同じ指数に連動するインデックスファンドを比べる場合は、低い方が有利になりやすいと言われています。ただし、異なる運用方針のファンドを単純比較することは適切でない場合があります。コストは重要な判断材料の一つですが、唯一の基準にしないことをおすすめします。

Q. 信託報酬は変更されることがありますか?

はい、運用会社の判断で変更されることがあります。変更される場合には事前に告知されます。保有中のファンドの信託報酬が変わった場合は、改めて確認しておくとよいでしょう。

Q. NISAの積立投資枠で選ぶ際、信託報酬の上限はありますか?

NISAの積立投資枠(旧つみたてNISA相当)では、金融庁が定めた基準を満たした投資信託のみが対象となっています。この基準の中にコスト上限も含まれているため、対象ファンドは比較的コストが低いものが多いとされています(金融庁公表の対象商品リストで確認できます)。

Q. 信託報酬と分配金の関係は?

信託報酬と分配金は別の概念です。信託報酬はコストであり、分配金はファンドから受け取る収益です。分配金が多くても、信託報酬が高ければ実質的なリターンが目減りする可能性があります。両方を合わせて総合的に判断することが大切です。

あわせて読みたい記事

信託報酬を理解したら、次のステップとして以下の記事もご参考にしてください。

- オルカンとS&P500 2026年NISA徹底比較——どちらを選ぶ?

- iDeCo完全ガイド2026——節税効果と新NISAとの違いを徹底解説

- VYM・HDV・SPYD どれがおすすめ?高配当ETF比較

まとめ——コストを理解することが資産形成の第一歩

信託報酬は「見えにくいコスト」ですが、長期的には運用成果に大きく影響します。

まず「信託報酬とは何か」を理解すること、次に「同じ目的のファンドなら低コストを選ぶ」という基準を持つこと。この2点を押さえるだけで、ファンド選びの視点がぐっと変わります。

投資に「絶対正解」はありませんが、コストをしっかり確認することは、どんなスタイルの投資家にとっても大切な習慣です。一緒に少しずつ学んでいきましょう。