📋 この記事でわかること

- 含み損は「まだ損が確定していない状態」であり、売らなければ損失は実現しないこと

- 暴落時に積立を止めると、ドルコスト平均法の効果が失われてしまうこと

- 金融庁のデータでは、20年以上保有すると損失リスクがほぼゼロになること

📋 この記事の目次

- ▸ 「含み損」が出て、夜も眠れなかった話——この記事を書いたきっかけ

- ▸ そもそも「含み損」って何?——まずここを整理した

- ▸ 含み損の定義をやさしく言うと

- ▸ なぜ含み損になるのか

- ▸ データで見る——長期投資と含み損の関係

- ▸ 保有期間が長いほど損失リスクは下がる

- ▸ 実際の投資事例で確認してみましょう

- ▸ 暴落時に積立を「止める」とどうなるの?——ドルコスト平均法で考える

- ▸ ドルコスト平均法のしくみをおさらい

- ▸ 暴落時に止めるとこの「恩恵」を逃す

- ▸ 含み損への対処で「やってはいけないこと」

- ▸ 感情的に売ってしまう

- ▸ 毎日証券口座を確認してしまう

- ▸ 生活費を取り崩してまで積立を続ける

- ▸ 含み損が出たときのチェックリスト

- ▸ よくある質問

- ▸ Q. 含み損が出ていても非課税枠は使われていますか?

- ▸ Q. いつになったら含み損は回復しますか?

- ▸ Q. 含み損が大きくなりすぎたら損切りすべきですか?

- ▸ Q. 積立を一時的に止めてもいいですか?

- ▸ まとめ——含み損と上手に向き合うために

「含み損」が出て、夜も眠れなかった話——この記事を書いたきっかけ

積立NISAを始めてしばらくたったある日、スマートフォンで証券口座を開いたら、画面に「-15,000円」という数字が表示されていました。

「えっ、損している……。どうしよう」

そんな経験をした方は少なくないと思います。私もはじめて含み損を目にしたとき、「このまま売ったほうがいいのか、続けたほうがいいのか」と迷い、ネットで調べまわりました。

この記事は、そのときに調べてわかったことを初心者目線で整理したものです。特定の商品をすすめるものではなく、「考え方の整理」として読んでいただければ幸いです。

そもそも「含み損」って何?——まずここを整理した

含み損の定義をやさしく言うと

「含み損」とは、現在保有している投資商品の評価額が、購入したときの金額を下回っている状態のことです。

たとえば、1万円で買った投資信託が8,000円になっていたとすると、この時点での「含み損」は2,000円です。ただし、まだ売っていないので、この2,000円の損失は「まだ確定していない」のです。

| 状態 | 意味 |

|---|---|

| 含み損 | 保有中・まだ売っていない・損失未確定 |

| 確定損失 | 売却した・損失が実際に確定した |

| (投資用語の基本整理・2026年) |

売らなければ損失は確定しません。これが、含み損を理解するうえでもっとも大切なポイントです。

なお、NISAのコスト(信託報酬)についても事前に理解しておくと安心です。信託報酬って何?NISAで失敗しないコスト選びの基本もあわせてご参照ください。

投資商品の価格は毎日変動するため、評価額が下がっても「売らなければ損は確定しない」というのが基本の考え方です。

なぜ含み損になるのか

投資信託の価格(基準価額)は、世界中の株式市場や経済の状況によって毎日変動します。景気の悪化、金利の上昇、地政学的リスクなど、さまざまな要因で一時的に価格が下がることがあります。

これは避けられないことであり、長期投資を前提とした積立NISAでは「ある程度の価格変動は想定の範囲内」として設計されています。

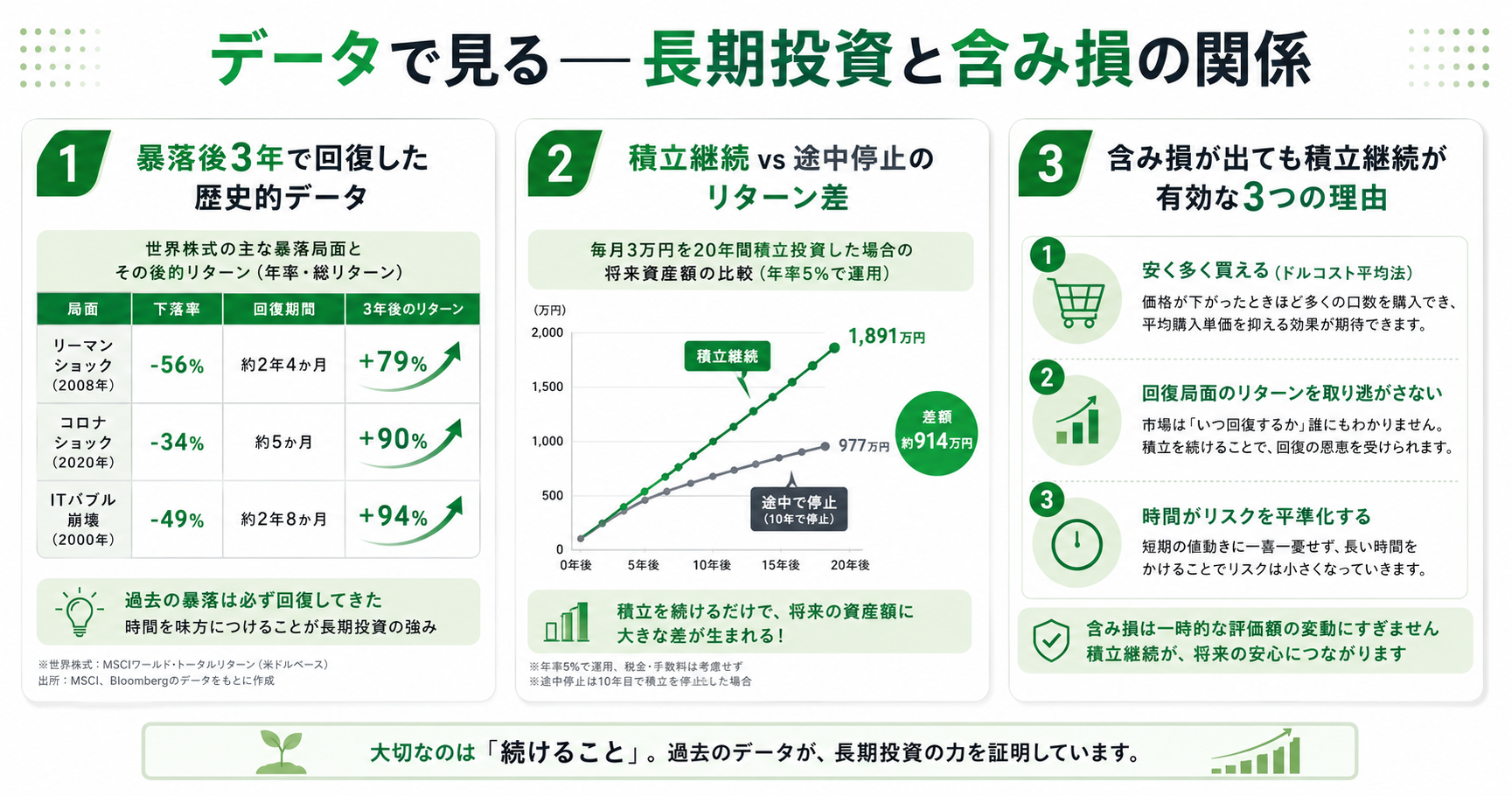

データで見る——長期投資と含み損の関係

保有期間が長いほど損失リスクは下がる

金融庁が公表しているデータによると、投資信託を保有した期間別に収益率を調べたところ、次のような傾向がわかっています(国際分散投資の場合)。

| 保有期間 | 損失が出た割合(概算) |

|---|---|

| 1年 | 約30%のケースでマイナス |

| 5年 | 約10〜15%のケースでマイナス |

| 20年以上 | ほぼ0%(損失なし) |

| (金融庁「つみたてNISA早わかりガイドブック」参考・2024年) |

この表は「長く持つほど、損になりにくい」という傾向を示しています。もちろん過去のデータは将来を保証するものではありませんが、長期積立投資の設計思想を理解する参考になります。

投資には元本割れのリスクがあり、損失を完全に防ぐことはできません。

実際の投資事例で確認してみましょう

30代会社員のBさんのケース

Bさんは毎月2万円をeMAXIS Slim全世界株式に積み立てていました。始めて1年後に世界的な株価下落があり、評価額が元本より10%ほど下がりました。

「もう売ろうかな」と思いましたが、ドルコスト平均法の仕組みを調べ直し、積立を継続することにしました。その後、2年ほどかけて株価が回復し、最終的にはプラスで評価されるようになったといいます。

暴落時に積立を「止める」とどうなるの?——ドルコスト平均法で考える

ドルコスト平均法のしくみをおさらい

「ドルコスト平均法」とは、価格に関係なく毎月一定額を積み立てる手法です。価格が下がれば多く買え、上がれば少なく買う、この繰り返しによって平均購入単価を抑える効果が期待できます。

| 月 | 基準価額 | 購入口数 |

|---|---|---|

| 1月 | 10,000円 | 200口 |

| 2月(下落) | 8,000円 | 250口 |

| 3月(さらに下落) | 6,000円 | 333口 |

| 4月(回復) | 9,000円 | 222口 |

| (月2万円積立・仮定の例) |

下がったときほど多くの口数を購入できるため、回復時の利益が大きくなりやすいのです。

暴落時に止めるとこの「恩恵」を逃す

積立を止めてしまうと、価格が下がっている期間に多くの口数を買うチャンスを失います。楽天証券の試算によると、下落時に積立を止めたグループと継続したグループでは、5年後の資産額に大きな差が生じたというデータもあります(楽天証券「下落時の投資の仕方」)。

ただし、これはあくまで長期投資を前提とした考え方です。生活費まで投資に回している場合は別の検討が必要です。

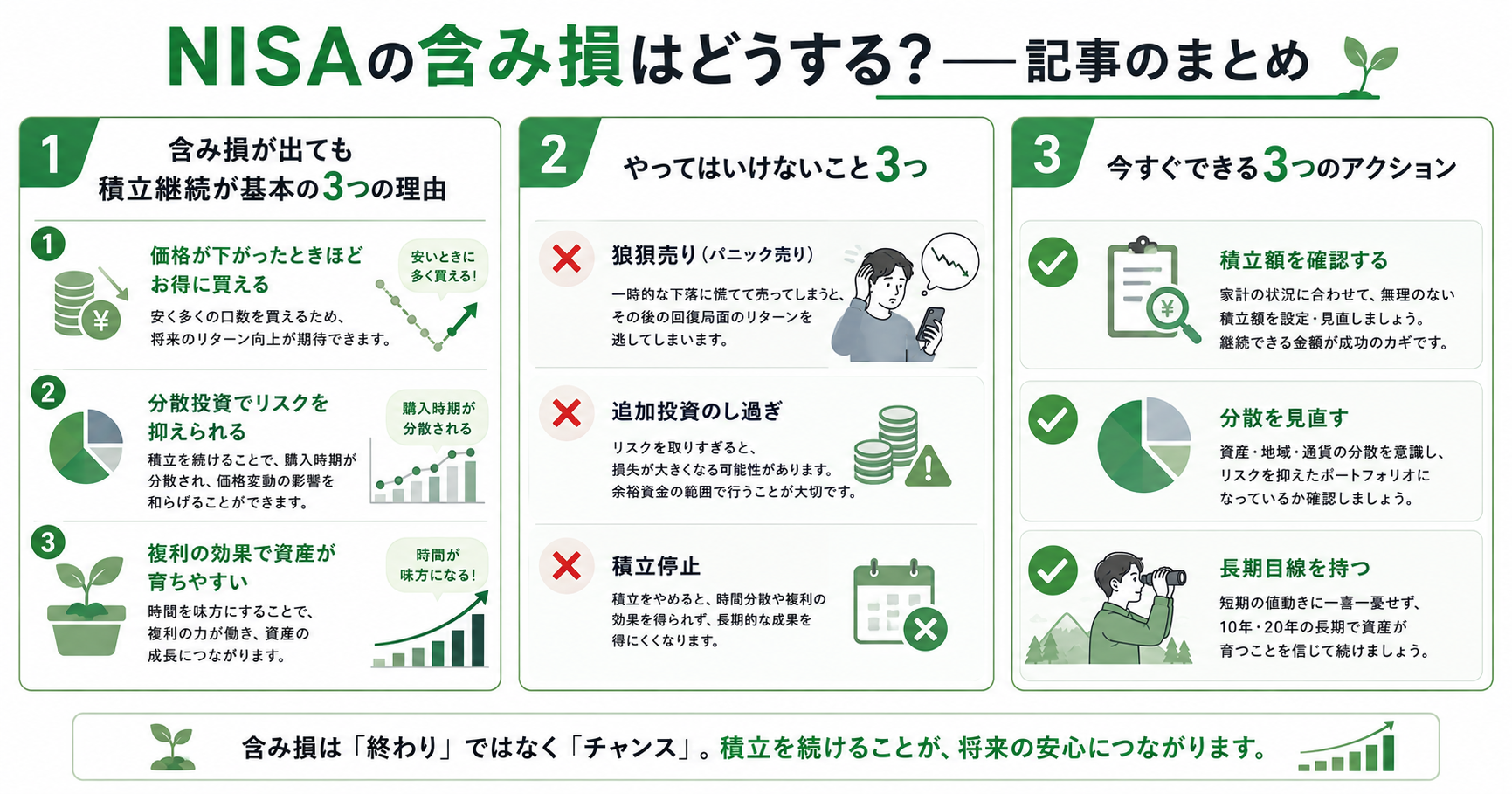

含み損への対処で「やってはいけないこと」

感情的に売ってしまう

下落が続くとパニック売りをしたくなりますが、売却すると含み損が「確定損失」に変わります。その後株価が回復しても、売ってしまった後では恩恵を受けられません。

毎日証券口座を確認してしまう

短期の値動きを気にしすぎると、精神的に消耗します。積立NISAは長期運用が前提のため、毎月1回の確認で十分と言われています(三菱UFJ信託銀行「積立投資のやめ時・売り時」)。

生活費を取り崩してまで積立を続ける

含み損の回復を待つために生活費まで切り崩すのは危険です。投資は「余裕資金」の範囲で行うのが大原則です。積立額を一時的に減らすことも選択肢のひとつです。

含み損が出たときのチェックリスト

□ その損失は「含み損(未確定)」ですか?「確定損失」ですか?

□ 投資しているお金は「余裕資金」ですか?生活費ではありませんか?

□ 投資期間は10年以上を想定していますか?

□ 今の積立額は家計を圧迫していませんか?

□ 売却する前に「なぜ下がっているのか」を調べましたか?

□ 感情的になっていませんか?少し時間をおいて考えましたか?

□ 生活防衛費(3〜6ヶ月分の生活費)は別で確保できていますか?

❓ よくある質問

まとめ——含み損と上手に向き合うために

含み損は積立投資をしていれば避けて通れない経験です。大切なのは、次の3点です。

- 含み損は「まだ確定していない損失」であり、売らなければ実現しない

- 暴落時こそ、ドルコスト平均法の効果が発揮されるタイミング

- 長期保有のデータは「時間が損失リスクを下げる」傾向を示している

もちろん、投資に絶対はありません。「続けることが正解」と断言することもできません。大切なのは、自分のリスク許容度と投資目的を理解したうえで、判断することです。

NISAをより活用したい方は、iDeCo完全ガイド2026——節税効果と新NISAとの違いを徹底解説もあわせてご覧ください。

一緒に少しずつ学んでいきましょう。