📋 この記事でわかること

- iDeCoとNISA、何がどう違うのかを一次情報をもとに整理しました

- 「税制優遇」「引き出し制限」「投資上限額」の3つの視点で比較しています

- 併用を検討する前に確認したいチェックリストも紹介します

📋 この記事の目次

なぜiDeCoとNISAの違いを調べようと思ったのか

「NISAは非課税になるらしい」ということはなんとなく知っていても、iDeCo(イデコ)と言われると「それも税金がお得になるやつだよね? NISAと何が違うの?」と、頭の中がごちゃごちゃしてしまう人は多いのではないでしょうか。

私自身、NISA口座で積立を始めたあとに「iDeCoもやったほうがいいのかな」と気になって調べ始めました。名前も仕組みも似ている部分があるため、違いを整理しないまま始めると、あとで「思っていたのと違った」となりかねません。今回は金融庁や厚生労働省の資料など一次情報を確認しながら、初心者目線でiDeCoとNISAの違いを整理してみました。

調べてわかったこと——結論を先に

先に結論からお伝えすると、iDeCoは「老後資金づくりに特化した私的年金制度」、NISAは「使い道が自由な非課税投資制度」という整理ができる、ということがわかりました。

厚生労働省の資料でも「税の優遇範囲が広く老後資産形成に適したiDeCoと、ライフプランに柔軟に対応するNISAとで、目的に応じた使い分けを」という考え方が示されています(厚生労働省・iDeCoとNISA資料)。老後の資金を準備したいのか、教育資金や住宅資金など将来使う可能性のあるお金を増やしたいのかによって、向いている制度が変わってくる、という整理の仕方です。

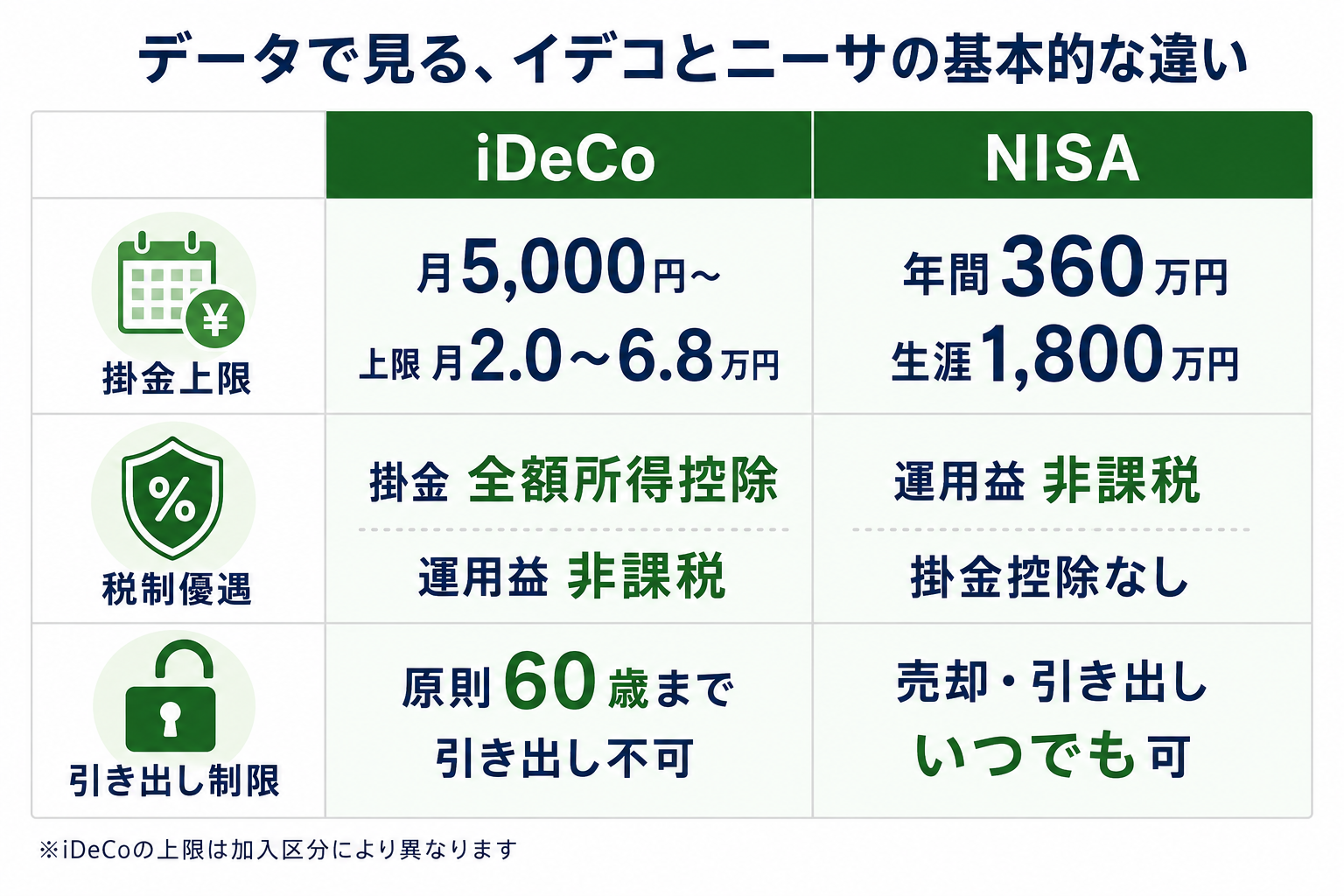

データで見る——iDeCoとNISAの基本的な違い

まずは基本的な制度の違いを表に整理しました。

| 項目 | iDeCo | NISA |

|---|---|---|

| 制度の目的 | 老後資金づくり(私的年金) | 少額投資の非課税制度 |

| 掛金・投資上限 | 年14.4万円〜81.6万円(職業により異なる) | 年360万円(生涯1,800万円) |

| 掛金の所得控除 | あり(全額所得控除) | なし |

| 運用益への課税 | 非課税 | 非課税 |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 対象年齢 | 原則65歳未満 | 18歳以上 |

出典:金融庁NISA特設サイト・厚生労働省資料・2026年

表からもわかるとおり、大きな違いは「掛金が所得控除の対象になるかどうか」と「途中で引き出せるかどうか」の2点です。iDeCoは掛金が全額所得控除の対象になるため、所得税・住民税の負担が軽くなる効果があります。一方でNISAにはこうした所得控除の仕組みはありません(SMBC日興証券・マネックス証券の解説記事より)。

投資枠の使い方について詳しく知りたい方は、以前整理した新NISAの2つの投資枠——積立枠と成長枠の違いを初心者が整理してみたもあわせて参考にしてみてください。

初心者が誤解しやすいポイント

調べていく中で、「知らずに始めると後悔しそう」と感じたポイントが2つありました。

積立の値動きに慣れていないと、運用中に評価額が下がったときに不安になることもあります。この点についてはNISAの含み損はどうする?積立を続けるべき3つの理由でも整理しているので、気になる方はあわせてご覧ください。

実際の事例で確認してみましょう

30代会社員Bさんのケース

Bさんは企業年金のない会社に勤める会社員で、iDeCoの掛金上限は月2.3万円(年27.6万円)です。NISAでは毎月3万円を積立投資枠で積み立てています。

iDeCoで月2.3万円を拠出した場合、所得税・住民税率によって年間の節税額は変わりますが、公式サイトの「かんたん税制優遇シミュレーション」(iDeCo公式サイト)を使うと、自分の年収でどの程度の節税効果が見込めるかを確認できます。

積立を始めてからの値動きとの向き合い方については、ドルコスト平均法って何?積立投資で価格下落に慌てない理由で整理した考え方も参考にしています。

注意点・デメリットも知っておく

iDeCoとNISA、どちらにも注意しておきたい点があります。

- iDeCoには手数料がかかる: 加入時・毎月の口座管理手数料などが発生します。金融機関によって金額が異なるため、事前に確認しておく必要があります。

- iDeCoは流動性が低い: 原則60歳まで引き出せないため、生活防衛資金とは別に考える必要があります。

- 掛金上限は職業によって異なる: 自営業者は年81.6万円まで拠出できますが、企業年金のある会社員は上限が低くなる場合があります(SMBC日興証券・マネックス証券の解説記事より)。

- NISA・iDeCoともに元本保証ではない: 投資信託などで運用するため、運用成績によっては元本を下回ることもあります。

投資信託を選ぶ際には信託報酬などのコストも比較材料になります。信託報酬って何?低いほど得する理由を整理してみたも参考にしてみてください。

併用を検討する前に確認したいチェックリスト

- □ iDeCoの掛金は60歳まで引き出せないことを理解している

- □ 生活防衛資金(生活費3〜6ヶ月分)を別に確保できている

- □ 自分の職業でのiDeCo掛金上限を確認した

- □ iDeCoの口座管理手数料を金融機関ごとに比較した

- □ NISAの非課税保有限度額(1,800万円)と年間投資枠を理解している

- □ どちらの制度も元本保証ではないことを理解している

- □ 投資信託を選ぶ際の信託報酬(コスト)を確認する習慣がある

投資信託の選び方についてはオルカンとS&P500 2026年NISA徹底比較——どちらを選ぶ?でも整理しているので、あわせて確認してみてください。

よくある質問

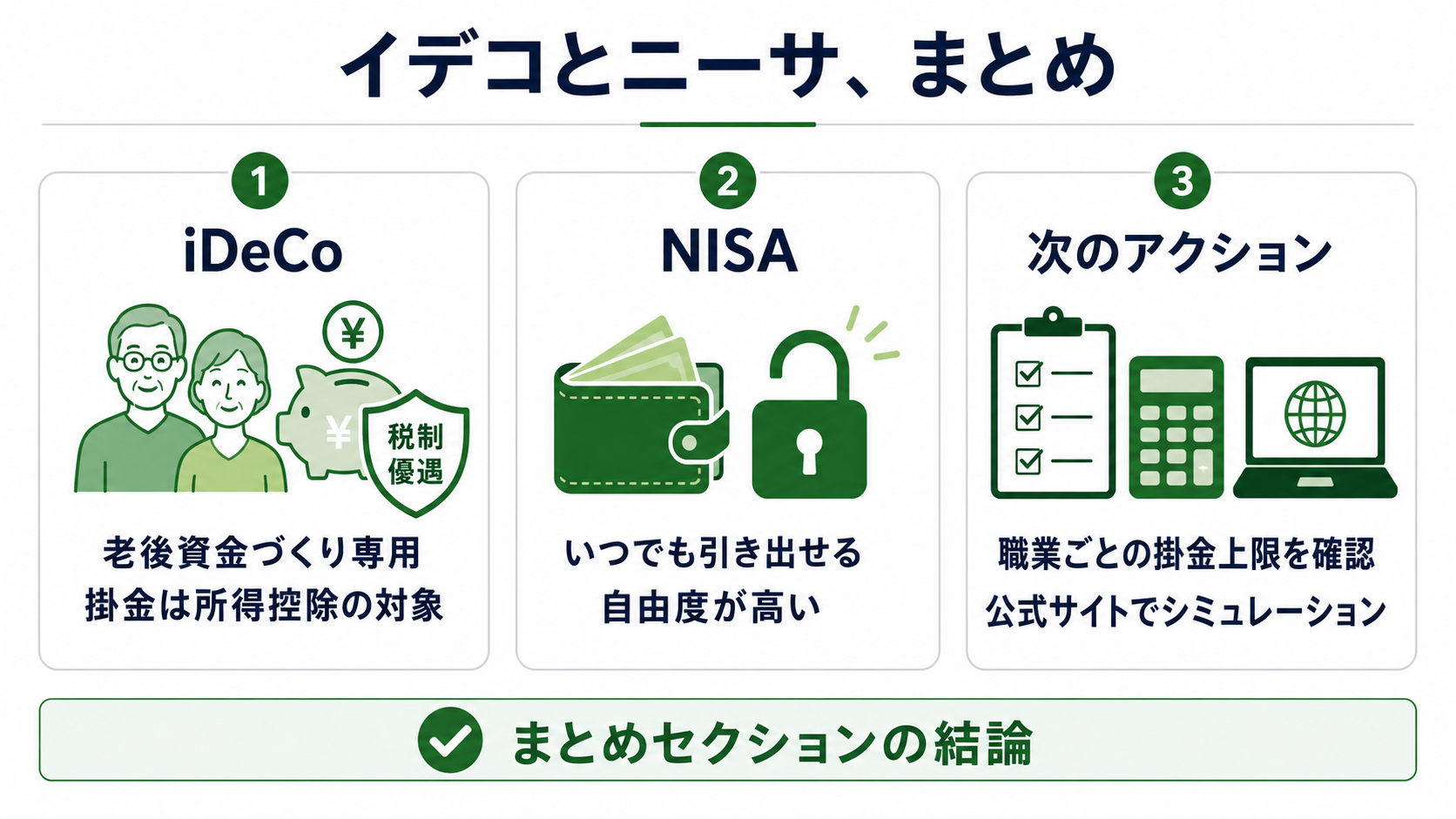

まとめ——iDeCoとNISA、どう使い分けるか

iDeCoとNISAは、どちらも運用益が非課税になる点は共通していますが、iDeCoは掛金が所得控除の対象になる一方で60歳まで引き出せない、NISAはいつでも引き出せる自由度がある一方で所得控除の仕組みはない、という違いがあることがわかりました。

老後資金を計画的に準備したい場合はiDeCo、それ以外の目的にも使える柔軟性を重視する場合はNISAという考え方が、厚生労働省の資料でも紹介されています。どちらか一方を選ぶ必要はなく、自分の収入やライフプランに合わせて併用を検討するという方法もあります。

まずは自分の職業でのiDeCoの掛金上限を確認し、iDeCo公式サイトのシミュレーションで節税効果を試算してみるところから始めてみてはいかがでしょうか。一緒に少しずつ学んでいきましょう。