📋 この記事でわかること

- 目論見書は「ファンドの取扱説明書」で、全部を読み込む必要はないということ

- 最低限チェックしたいのは「投資対象」「リスク」「コスト」「分配方針」の4点だということ

- 目論見書を確認する習慣があると、想定と違う商品を買ってしまうミスマッチを防げるということ

📋 この記事の目次

新NISAで投資信託を選ぼうとネット証券のサイトを開くと、商品ページの近くに「目論見書」というPDFへのリンクがあることに気づきます。クリックしてみると数十ページにわたる専門用語だらけの書類で、正直なところ「読む気が失せる」というのが最初の印象でした。

今回は、この目論見書について、投資信託協会や日本証券業協会が公開している一次情報をもとに、初心者がどこを確認すればいいのかを調べて整理してみました。

目論見書とは?——投資信託の「取扱説明書」

目論見書とは、投資信託(ファンド)がどのような対象に、どのような方針で投資しているのかや、リスクの程度、かかる費用について記載された書類です。金融商品取引法にもとづき、投資信託を販売する際には投資家に交付することが義務づけられています。

目論見書には「交付目論見書」と「請求目論見書」の2種類があるということもわかりました。交付目論見書は、購入前に必ず渡される(もしくはネット証券では画面上で確認を求められる)書類で、運用方針・リスク・費用などの必要不可欠な情報がコンパクトにまとまっています。一方の請求目論見書は、投資家から請求があった場合にのみ交付されるもので、ファンドの沿革や経理状況などより詳しい情報が載っています(日本証券業協会「投資信託等の目論見書に関するQ&A」)。

📋 交付目論見書に書かれている4つのこと

交付目論見書には、大きく分けて次の4つの内容が記載されているとされています。

第一に「ファンドの目的・特色」です。どこの国・地域の、どんな資産(株式・債券など)に投資するファンドなのかが書かれています。第二に「投資リスク」で、価格変動の要因や、リスクの目安が記載されています。第三に「運用実績」として、基準価額(そのファンドの値段にあたる価格のことです)の推移や分配金の実績が確認できます。第四に「手続・手数料等」で、購入時手数料・信託報酬・信託財産留保額といった費用がまとめられています。

初心者がまず見るべきなのは、表紙またはその次のページにある「商品分類」と「属性区分」の表だと整理されています。ここを見れば、そのファンドが「どこの」「何に」投資する商品なのかが一目でわかるということです。

初心者がつまずきやすい3つのポイント

目論見書を実際に開いてみると、いくつか戸惑うポイントがありました。ここでは代表的な3つを整理します。

一つ目は、専門用語が説明なく使われている点です。「アクティブ運用」「インデックス運用」「信託財産留保額」といった言葉が初出でも注釈がないケースがあり、意味がわからないまま読み進めることになりがちです。

二つ目は、リスク項目が長く羅列されている点です。「価格変動リスク」「為替変動リスク」「信用リスク」など複数のリスクが並んでいるため、どれが自分にとって重要なのか判断しづらいという声もよく聞かれます。

三つ目は、運用実績のグラフが「過去の実績」であって「将来の成果」を保証するものではない、という前提が見落とされがちな点です。基準価額が右肩上がりのグラフを見ると、つい今後も同じように上がると期待してしまいますが、それは目論見書の趣旨とは異なります。

実際に目論見書を確認してみた事例

この体験からわかるのは、目論見書を隅々まで読み込む必要はなくても、購入前に「投資対象」と「リスクの目安」だけでも目を通す習慣があると、想定と違う商品を選んでしまうミスマッチを防げるということです。

🔴 目論見書を読んでも注意しておきたいこと

目論見書を確認したからといって、投資の結果が保証されるわけではありません。ここは誤解しやすいポイントなので、必ず押さえておきたいところです。

また、投資のリスクについて説明を読んでも、実際に自分がどこまでの値下がりに耐えられるかは、書類を読むだけではわかりません。自分のリスク許容度については、目論見書とは別に考える必要があるという点も、調べていく中でわかったことのひとつです。

データで見る——交付目論見書の主な記載項目

目論見書のどこに何が書かれているのか、項目ごとに整理すると次のようになります。なお表内の「純資産総額」とは、そのファンドに集まっている資産の合計額のことです。

| 記載項目 | 内容 | 確認の目的 |

|---|---|---|

| ファンドの目的・特色 | 投資対象地域・資産、運用方針 | どこに投資する商品か把握する |

| 投資リスク | 価格変動・為替・信用リスクなどの目安 | リスクの種類と大きさを把握する |

| 運用実績 | 基準価額・分配金の推移、純資産総額 | 過去の値動きの傾向を把握する |

| 手続・手数料等 | 購入時手数料、信託報酬、信託財産留保額 | かかるコストを把握する |

| (日本証券業協会「投資信託等の目論見書に関するQ&A」・投資信託協会資料をもとに整理) |

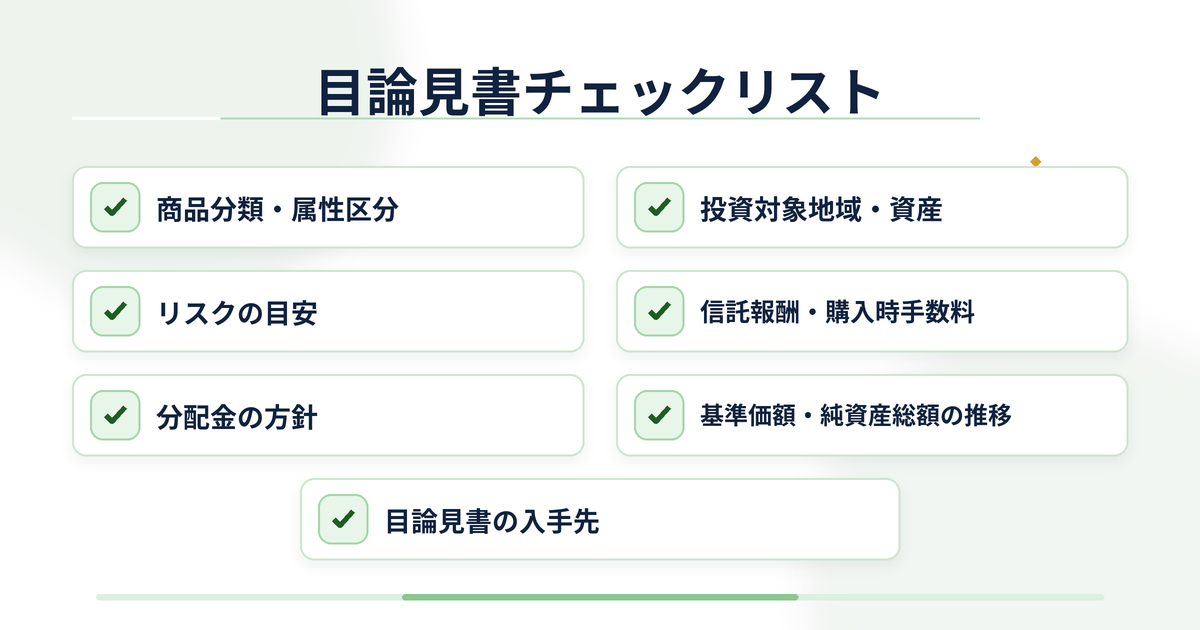

目論見書チェックリスト

購入前に最低限確認しておきたい項目を、チェックリストの形にまとめました。

- □ 商品分類・属性区分(どこの・何に投資するファンドか)

- □ 投資対象地域・資産の内訳

- □ リスクの目安(価格変動・為替変動など)

- □ 信託報酬・購入時手数料などのコスト

- □ 分配金の方針(分配を出す方針か、再投資型か)

- □ 基準価額・純資産総額の推移

- □ ネット証券の商品ページから目論見書のPDFを確認できるか

よくある質問

Q. 目論見書はどこで確認できますか?

ネット証券であれば、ファンドの商品詳細ページに目論見書のPDFへのリンクが用意されていることが一般的です。購入手続きの途中で確認画面が表示される証券会社もあります。

Q. 目論見書と運用報告書は何が違いますか?

目論見書は購入前に確認する「これから投資する商品の説明書」であるのに対し、運用報告書は保有後に定期的に発行される「実際の運用結果の報告書」です。目的が異なる書類だということがわかりました。

Q. 目論見書を読まずに投資信託を買うとどうなりますか?

制度上、購入自体はできてしまいますが、想定していたリスクやコストと違う商品を選んでしまう可能性があります。最低限、商品分類とリスクの項目だけでも確認しておくと安心です。

Q. 複数のファンドを比較するときのコツはありますか?

同じ「商品分類」のファンド同士で、信託報酬とリスクの目安を並べて比較すると、違いがわかりやすくなります。目論見書はファンドごとに書式がほぼ統一されているため、比較がしやすい書類でもあります。

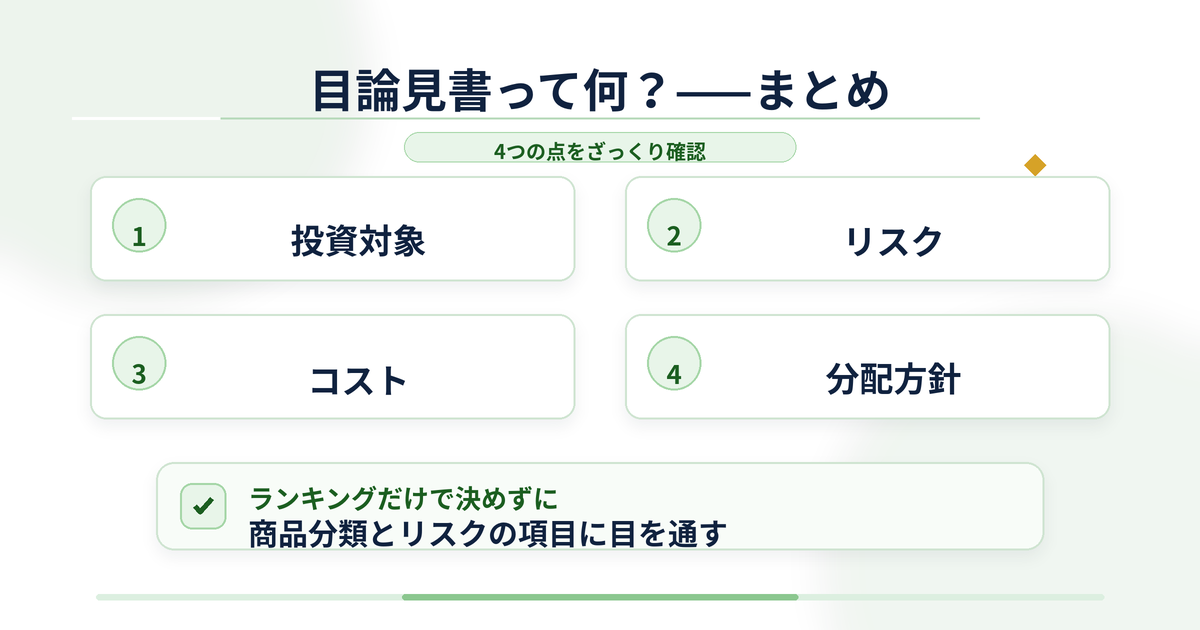

まとめ——目論見書は「ざっくり確認」でOK

今回、目論見書について調べてわかったのは、全部を読み込む必要はなく、①投資対象②リスク③コスト④分配方針の4点をざっくり確認するだけでも、商品選びのミスマッチをかなり防げるということでした。

投資信託を選ぶときは、ランキングや人気度だけで決めるのではなく、目論見書の表紙にある商品分類とリスクの項目だけでも一度目を通してみることをおすすめします。難しく感じたら、証券会社のサポート窓口に問い合わせてみるのも一つの方法です。

一緒に少しずつ学んでいきましょう。