📋 この記事でわかること

- ドルコスト平均法の仕組みと「なぜ価格変動に強いか」がわかる

- 価格が下がったときに積立を続けることの意味が数字で確認できる

- ドルコスト平均法の注意点・デメリットと向き合い方がわかる

📋 この記事の目次

- ▸ 「価格が下がったのに積立を続けていいの?」という疑問から

- ▸ まずはここから——調べてわかった3つのこと

- ▸ ドルコスト平均法とは——仕組みをシンプルに整理する

- ▸ 定義と基本の考え方

- ▸ 数字で見るドルコスト平均法の効果

- ▸ 事例で確認してみましょう——積立を続けた人と止めた人の違い

- ▸ 2人の積立比較

- ▸ 注意点・デメリット——ドルコスト平均法が万能ではない理由

- ▸ 長期的に価格が下がり続けるファンドには効果がない

- ▸ 一括投資と比較した場合の機会損失リスク

- ▸ 積立を途中で止めると効果が薄れる

- ▸ 積立投資を長く続けるためのチェックリスト

- ▸ よくある質問

- ▸ Q. ドルコスト平均法はどんな投資商品でも使えますか?

- ▸ Q. 価格が下がったとき、積立金額を増やすほうがよいですか?

- ▸ Q. ドルコスト平均法と一括投資はどちらがよいですか?

- ▸ まとめ——ドルコスト平均法の本質は「続けること」

「価格が下がったのに積立を続けていいの?」という疑問から

新NISAで積立投資を始めた方から、「投資信託の価格が下がってきた。このまま積立を続けていいのか不安」という声をよく聞きます。

私も積立を始めた頃、相場が下落するたびに「損をしているのでは」と不安になりました。そこで調べてたどり着いたのがドルコスト平均法という考え方です。

この記事では、ドルコスト平均法の仕組みと、価格が下がっても積立を続けることに一定の合理性がある理由を、数字を使って整理してみます。

まずはここから——調べてわかった3つのこと

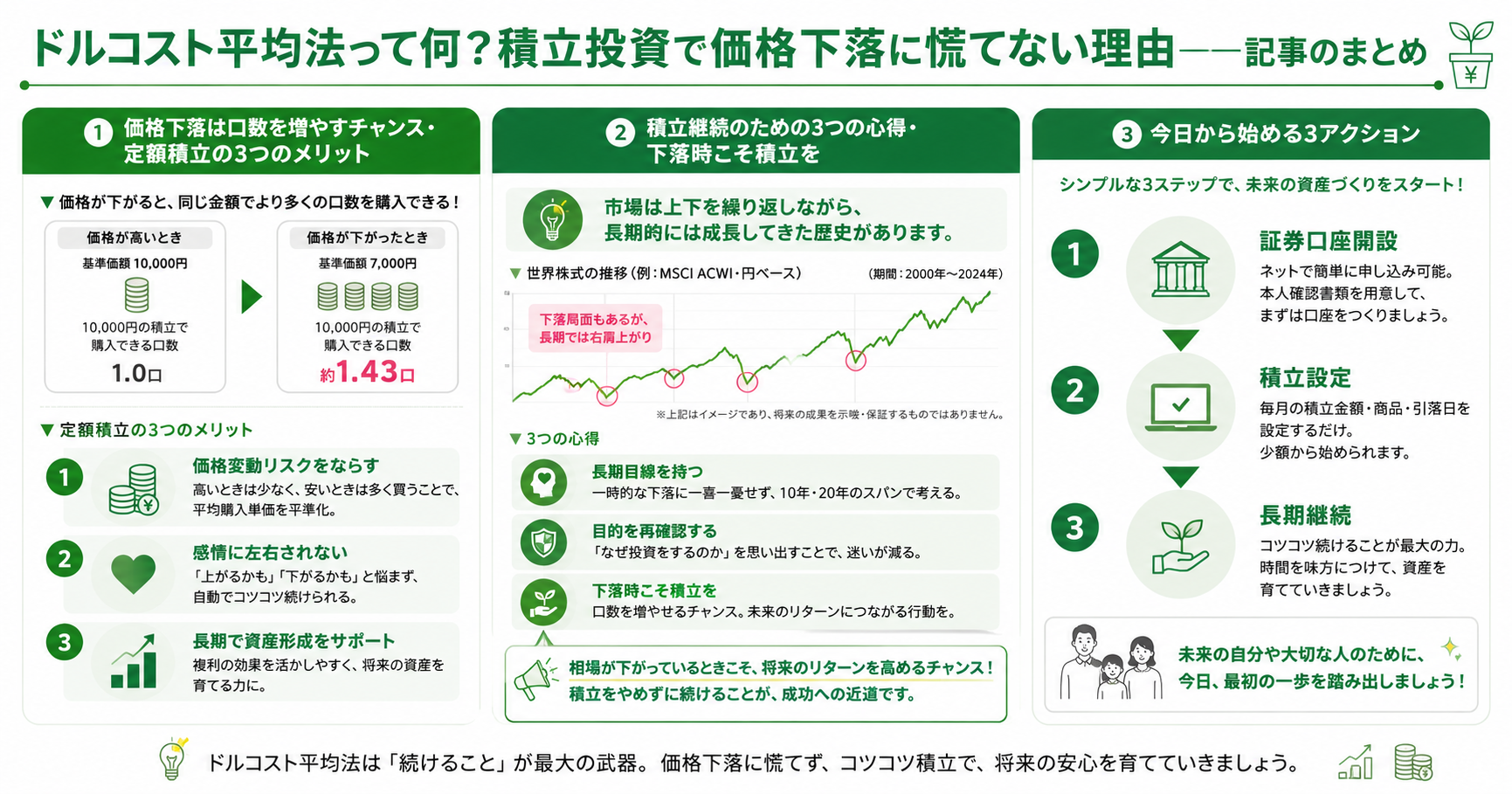

ドルコスト平均法を調べて、大きく3つのことが整理できました。

毎月一定金額を積み立てると、価格が安いときに自然と多くの口数を買えます。これを「平均購入単価を下げる効果」と言います。

価格の上下に関わらず一定額を投資し続けることで、高値づかみのリスクを分散できます。

ただし、ドルコスト平均法は「必ず利益が出る方法」ではなく、あくまでリスクを分散・軽減するための考え方です。

ドルコスト平均法とは——仕組みをシンプルに整理する

定義と基本の考え方

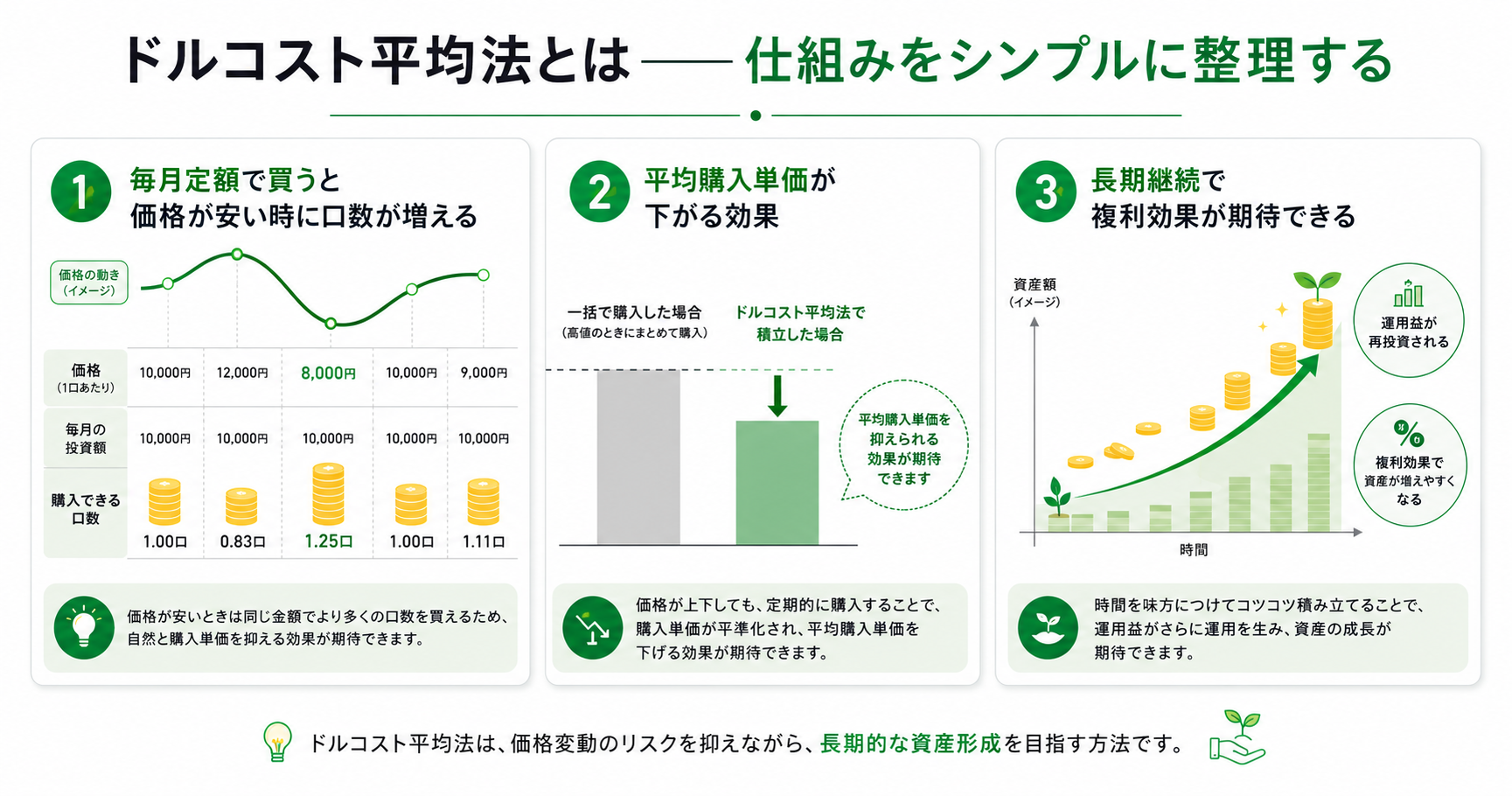

ドルコスト平均法とは、価格に関わらず毎月一定の金額で投資を続ける方法です。

金額を固定するため、価格が安いときには多くの口数を、価格が高いときには少ない口数を自動的に購入することになります。

一方、口数を固定して毎月同じ量を買う方法(定量購入)と比べると、平均購入単価が低くなりやすいとされています。

数字で見るドルコスト平均法の効果

毎月1万円を3ヶ月積み立てた場合のシミュレーションです。

定額購入(ドルコスト平均法)の場合

| 月 | 基準価額 | 購入金額 | 購入口数 |

|---|---|---|---|

| 1月 | 1,000円 | 10,000円 | 10口 |

| 2月 | 500円(下落) | 10,000円 | 20口 |

| 3月 | 800円 | 10,000円 | 12.5口 |

| 合計 | — | 30,000円 | 42.5口 |

| (概算シミュレーション) |

平均購入単価 = 30,000円 ÷ 42.5口 ≒ 706円

3ヶ月の平均価格は (1,000+500+800)÷3 = 767円。定額購入の平均単価706円のほうが低くなっています。価格が下がった月に多く口数を買えるためです。

定量購入(毎月10口固定)の場合

| 月 | 基準価額 | 購入口数 | 購入金額 | |

|---|---|---|---|---|

| 1月 | 1,000円 | 10口 | 10,000円 | |

| 2月 | 500円 | 10口 | 5,000円 | |

| 3月 | 800円 | 10口 | 8,000円 | |

| 合計 | — | 30口 | 30口 | 23,000円 |

| (概算シミュレーション) |

平均購入単価 = 23,000円 ÷ 30口 ≒ 767円

定額購入と定量購入では、同じ価格変動でも平均購入単価が異なることがわかります。

事例で確認してみましょう——積立を続けた人と止めた人の違い

2人の積立比較

Aさん(積立継続)とBさん(下落時に積立停止)で比較してみます。

両者とも月3万円でインデックスファンドを積み立てていましたが、相場が20%下落した時期にBさんは積立を止めました。

Aさん: 下落中も変わらず毎月3万円を積み立て続けた

→ 下落時に口数を多く積み上げられ、その後の回復局面で評価額が大きく伸びやすい傾向に

Bさん: 下落時に不安になり積立を3ヶ月停止した

→ 最も安い価格帯での積立機会を逃し、回復局面での恩恵が小さくなった

注意点・デメリット——ドルコスト平均法が万能ではない理由

長期的に価格が下がり続けるファンドには効果がない

ドルコスト平均法が効果を発揮するのは、長期的に成長が期待できる資産に対して積み立てる場合です。価格が長期にわたって下がり続けるファンドでは、どれだけ口数を積み上げても損失が拡大する可能性があります。

インデックスファンドでも、特定の国・地域・セクターに偏ったものは注意が必要です。

一括投資と比較した場合の機会損失リスク

ドルコスト平均法は価格変動リスクを時間分散で軽減できますが、相場が一貫して上昇する局面では、一括投資のほうが総リターンが高くなることがあるとも言われています。

どちらが正解かは将来の市場動向によるため、「自分がどこまでリスクをとれるか」を基準に考える視点が大切です。

積立を途中で止めると効果が薄れる

下落局面で積立を停止すると、「安く買える機会」を逃すことになります。ドルコスト平均法のメリットを活かすには、市場の動きに左右されず長期継続することが重要な要素の一つとされています。

積立投資を長く続けるためのチェックリスト

- □ 毎月いくらなら無理なく続けられるか生活費をもとに確認した

- □ 積立先のファンドが長期・分散・低コストの基準を満たしているか確認した

- □ 価格が下落しても「安く買えるチャンス」と捉える心構えができている

- □ 積立を停止・解約する判断基準(生活費が必要など)をあらかじめ決めている

- □ 新NISAのつみたて投資枠を活用して非課税メリットを活かせているか確認した

- □ 積立額・ファンド・目標を年1回は見直す習慣を作った

よくある質問

Q. ドルコスト平均法はどんな投資商品でも使えますか?

毎月一定金額で購入できる投資商品であれば活用できます。投資信託やETFの積立投資に多く使われます。個別株は単元株制度があるため、定額購入がしにくい場合があります。

Q. 価格が下がったとき、積立金額を増やすほうがよいですか?

手元に余裕資金があり、長期的に保有できる見通しがあれば、下落時に積立額を増やすことを検討する人もいます。ただし、生活費を圧迫してまで増やすことはリスクが高まるため、無理のない範囲で考えることが大切です。

Q. ドルコスト平均法と一括投資はどちらがよいですか?

どちらが優れているかは将来の市場次第であるため、断言することはできません。一般的に、まとまった資金がある場合でも「いきなり一括投資するのが不安」という方は、時間をかけて分割購入する方法を選ぶことがあります。自分のリスク許容度に合わせた判断が大切です。

まとめ——ドルコスト平均法の本質は「続けること」

ドルコスト平均法の最大のポイントは、市場の上下に動じず、決めた金額を淡々と積み立て続けることにあります。

価格が下がるときこそ多くの口数を買えるという仕組みを理解しておくと、下落局面でも「今が不安だから止める」という判断をしにくくなります。

もちろん、生活費に余裕がなくなった場合や、投資方針を見直す合理的な理由がある場合は、積立を変更・停止することも一つの選択肢です。

大切なのは「仕組みを理解した上で自分で判断する」こと。投資の正解は一つではありませんが、ドルコスト平均法は長期投資の基礎知識として多くの場面で参照される考え方です。一緒に少しずつ学んでいきましょう。

関連記事

積立投資の基礎と合わせて読みたい記事を紹介します。