📋 この記事でわかること

- 基準価額の意味と計算のされ方(純資産総額÷総口数)がわかります

- 「基準価額が安いファンドのほうがお得」がなぜ誤解なのかがわかります

- 分配金と基準価額の関係や、購入前に確認したいチェックポイントがわかります

📋 この記事の目次

- ▸ なぜ「基準価額」を調べようと思ったのか——数字の意味がわからなかった

- ▸ 結論——基準価額の高い・安いは「お得さ」とは関係ないとわかった

- ▸ 基準価額の基本——投資信託の「1万口あたりの値段」って何?

- ▸ 基準価額と株価の違いを表で整理してみた

- ▸ 初心者が迷うポイント——「安いファンドのほうがお得」は誤解?

- ▸ 基準価額の見方がわかるメリット——数字に振り回されなくなる

- ▸ 実際に調べてみて感じたこと

- ▸ 注意点・デメリット——基準価額だけでは判断できないこと

- ▸ 購入前に確認したいチェックリスト

- ▸ よくある質問

- ▸ Q. 基準価額はいつ更新されますか?

- ▸ Q. 基準価額が下がったら売ったほうがいいですか?

- ▸ Q. 基準価額が高いファンドは今から買っても遅いですか?

- ▸ まとめ——基準価額は「値札」ではなく「成績表」だと整理できた

なぜ「基準価額」を調べようと思ったのか——数字の意味がわからなかった

証券会社のサイトで投資信託の一覧を見ると、「基準価額 12,345円」「基準価額 9,876円」といった数字が並んでいます。

私が最初に疑問だったのは、「この数字は株価みたいなもの?」「安いファンドを買ったほうがたくさん買えてお得なの?」ということでした。

調べてみると、基準価額は株価と似ているようで、仕組みがかなり違うことがわかりました。この記事では、初心者の私が調べてわかったことを整理してみます。

結論——基準価額の高い・安いは「お得さ」とは関係ないとわかった

先に結論からお伝えします。調べてわかったのは、次の3点です。

- 基準価額は「投資信託の1万口あたりの値段」で、1日1回だけ計算されるということ

- 基準価額の高い・安いだけでは、割安か割高かは判断できないということ

- 分配金が支払われると、そのぶん基準価額は下がる仕組みだということ

「安いファンドのほうがお得そう」という私の最初の感覚は、誤解だったことがわかりました。理由を順番に整理していきます。

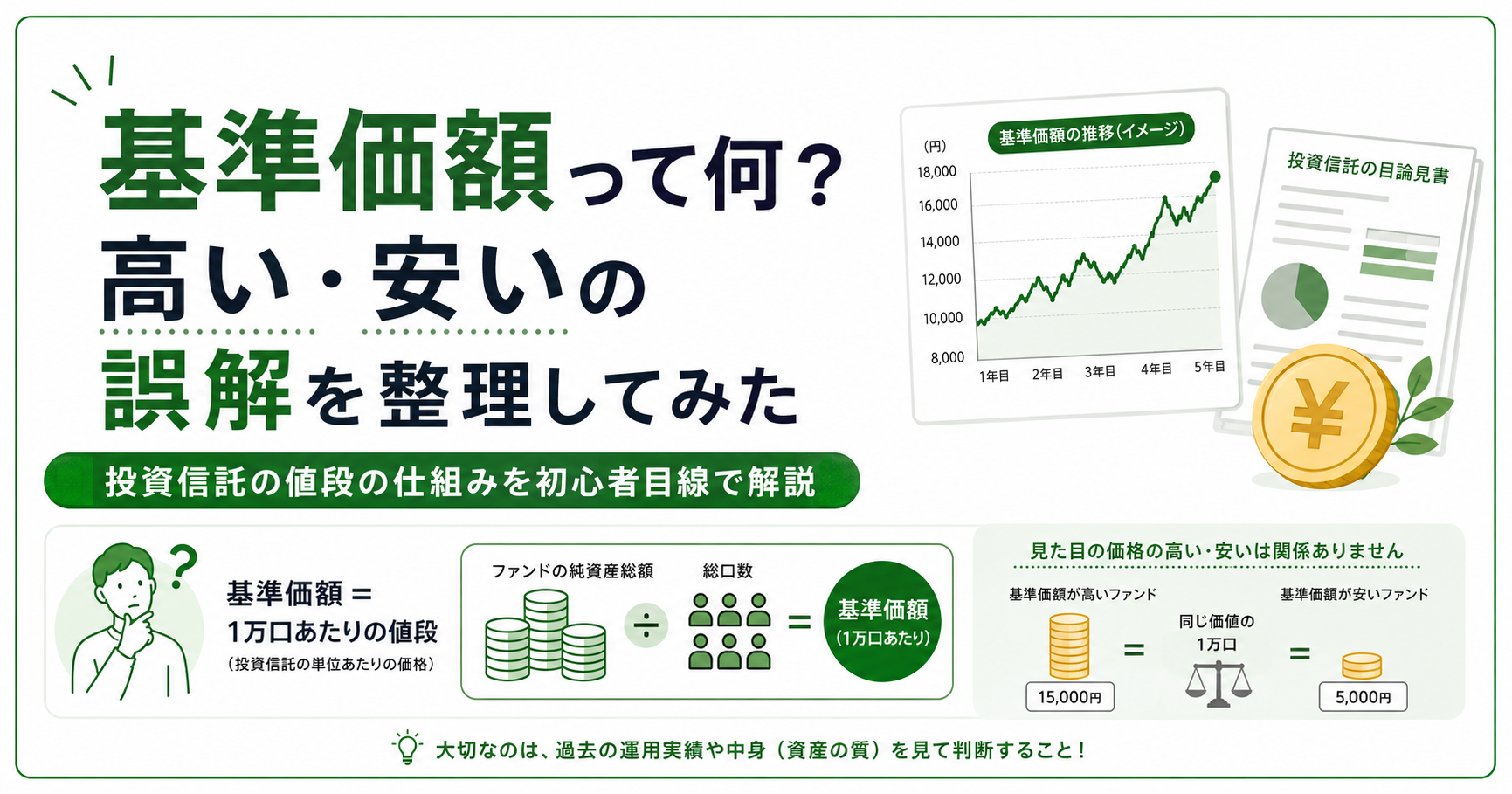

基準価額の基本——投資信託の「1万口あたりの値段」って何?

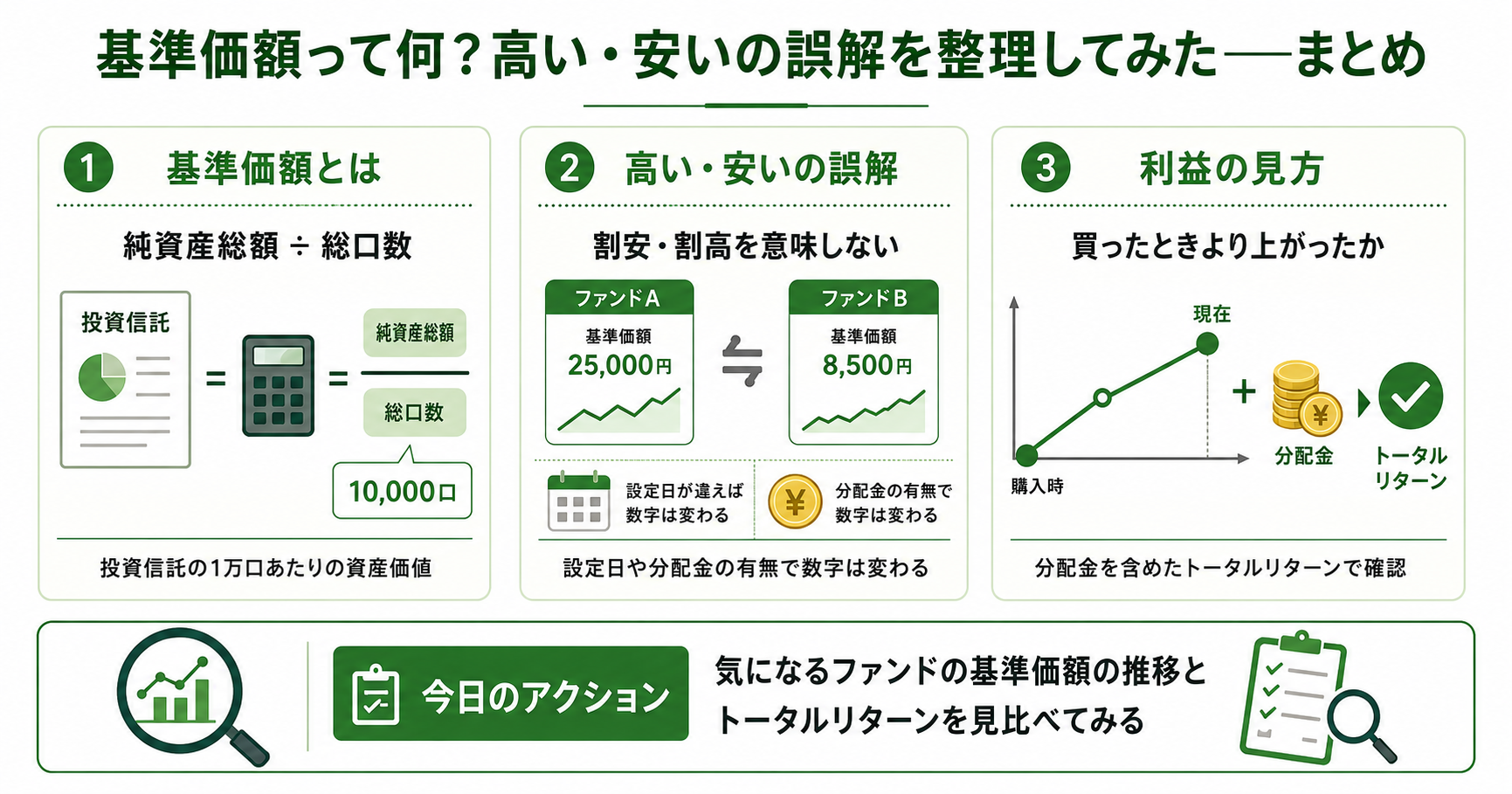

基準価額とは、投資信託の1口あたり(多くのファンドでは1万口あたりで表示)の値段のことです。

投資信託は、たくさんの投資家から集めたお金で株式や債券などを購入して運用しています。ファンドが保有する資産をすべて時価で評価し、そこから信託報酬などの費用を差し引いたものが「純資産総額」です。

ファンドの中身の価値を口数で割った「1口あたりの資産価値」が基準価額です(出典:投資信託協会)。

多くのファンドは運用開始時に1口=1円でスタートするため、基準価額は「1万口あたり10,000円」から始まります。つまり基準価額が12,000円なら、スタート時から資産価値が約2割増えた状態ということになります。

基準価額と株価の違いを表で整理してみた

| 項目 | 基準価額(投資信託) | 株価(個別株) |

|---|---|---|

| 更新頻度 | 1日1回のみ算出・公表 | 取引時間中リアルタイムに変動 |

| 決まり方 | 純資産総額÷総口数 | 市場の需要と供給 |

| 取引価格 | 申込締切後に確定(ブラインド方式) | 注文時の価格で売買可能 |

| スタート地点 | 多くは1万口=10,000円 | 銘柄ごとにバラバラ |

出典:投資信託協会・三菱UFJアセットマネジメント公式サイト・2026年

株価はリアルタイムで動きますが、基準価額はその日の申込を締め切ったあとに1回だけ計算されます。注文した時点では、いくらで買えるか確定していない(ブラインド方式)というのは、株との大きな違いだと感じました。

ファンドの中身や費用の確認方法は、目論見書って何?投資信託を選ぶ前に確認したいポイントでも整理しています。

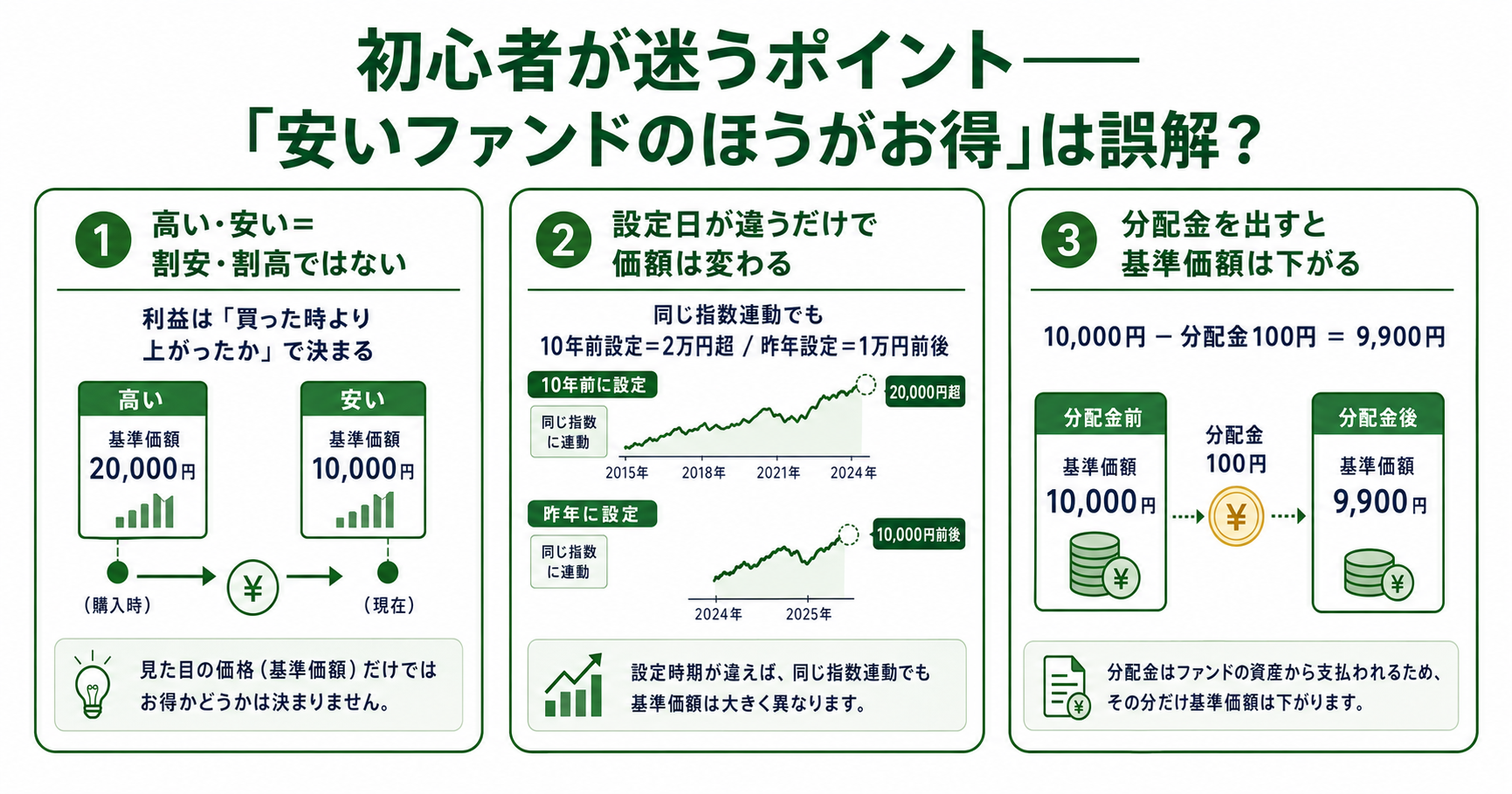

初心者が迷うポイント——「安いファンドのほうがお得」は誤解?

私が一番「思ってたのと違った」のはここです。基準価額9,000円のファンドと15,000円のファンドが並んでいたら、9,000円のほうが割安に見えませんか?

調べてみると、これは初心者が特に誤解しやすいポイントとされていました。

同じ指数に連動するファンドでも、運用を開始した日(設定日)が違うだけで基準価額は変わります。

理由は主に2つあります。

1つ目は、スタート時期が違うだけで数字が変わるからです。 例えば同じ全世界株式インデックスに連動するファンドでも、10年前に設定されたファンドは基準価額が2万円を超えていて、昨年設定されたファンドは1万円前後、ということが普通に起こります。中身はほぼ同じでも、走り始めた時期が違うだけなのです。

2つ目は、分配金を出すと基準価額が下がるからです。 分配金はファンドの純資産の中から支払われるため、例えば基準価額10,000円のファンドが100円の分配金を出すと、他の変動がなければ基準価額は9,900円になります(出典:日興アセットマネジメント)。分配金をたくさん出すファンドは、その分だけ基準価額が低くなりやすいという仕組みです。

つまり、利益が出るかどうかは「買ったときの基準価額より、売るときに上がっているか」で決まるのであって、購入時点の数字の大小そのものは損得に関係ない、と整理できます。

分配金と配当金の違いについては、配当金って何?仕組み・利回り・NISAで非課税にする方法を整理も参考になるかもしれません。

基準価額の見方がわかるメリット——数字に振り回されなくなる

仕組みがわかると、日々の値動きへの向き合い方が変わってきます。

30代会社員のAさんのケース

Aさんは毎月3万円をインデックスファンドで積み立てています。以前は「基準価額が下がった=損した」と感じて不安になっていましたが、積立投資では基準価額が下がった月は同じ3万円でも多くの口数が買えることを知り、下落時も淡々と続けられるようになりました。

このように、価格が下がったときに購入口数が増える効果は「ドルコスト平均法」と呼ばれています。詳しくはドルコスト平均法って何?積立投資で価格下落に慌てない理由で整理しています。

実際に調べてみて感じたこと

ファンド選びで比較しやすいコストについては、信託報酬って何?低いほど得する理由を整理してみたにまとめています。

注意点・デメリット——基準価額だけでは判断できないこと

基準価額を見るうえで、注意したい点も整理しておきます。

- 基準価額の推移だけでファンドの良し悪しは判断できません。 分配金を出しているファンドは基準価額が上がりにくいため、分配金を含めた「トータルリターン」で確認する必要があります。

- 注文時には約定価格がわかりません。 ブラインド方式のため、「今日この値段で買いたい」という指値のような注文はできません。

- 基準価額が下がり続ける場面もあります。 投資信託は元本保証ではありません。下落時にどう考えるかは、NISAの含み損はどうする?積立を続けるべき3つの理由でも整理しています。

購入前に、自分がどのくらいの値下がりまで許容できるかを考えておくことが大切とされています。

購入前に確認したいチェックリスト

基準価額まわりで、私が購入前に確認するようにしている項目です。

- □ 基準価額の「高い・安い」でお得さを判断していないか

- □ 分配金の有無と、分配金を含めたトータルリターンを確認したか

- □ 信託報酬などのコストを目論見書で確認したか

- □ 同じ指数に連動する類似ファンドと比較したか

- □ 純資産総額が極端に小さくないか(運用の安定性の目安)

- □ 基準価額が下がったときにどうするか、方針を決めているか

❓ よくある質問

まとめ——基準価額は「値札」ではなく「成績表」だと整理できた

今回調べてわかったことをまとめます。

- 基準価額は「純資産総額÷総口数」で計算される、投資信託の1万口あたりの資産価値です

- 高い・安いは割安・割高を意味せず、設定日や分配金の有無で数字は変わります

- 利益は「買ったときより上がったか」で決まり、分配金を含めたトータルリターンで確認することが大切です

基準価額は、ファンドの「値札」というより、運用開始からの「成績表」のようなものだと私は整理しました。数字の意味がわかると、日々の変動にも落ち着いて向き合えるようになる気がします。

まずはお使いの証券会社で、気になるファンドの基準価額の推移とトータルリターンを見比べてみるところから始めてみませんか。一緒に少しずつ学んでいきましょう。